Em Wall Street, é consensual entre os analistas, o facto de que o mercado de acções norte-americanas irá valorizar em 2026 pelo quarto ano consecutivo, marcando a maior série de ganhos em quase duas décadas.

Este optimismo persiste apesar de existirem alguns riscos que possam ameaçar a subida do índice S&P 500, após uma recuperação de cerca de 90% desde o mínimo atingido em Outubro de 2022:

❌ Boom da inteligência artificial poderá transformar-se num colapso;

❌ A economia e as decisões da Reserva Federal EUA sobre as taxas de juros poderão desafiar as expectativas;

❌ O segundo ano do presidente Donald Trump poderá trazer ainda mais choques inesperados do que o primeiro.

No entanto, após três anos em que a valorização estrondosa do mercado de acções desfez qualquer previsão pessimista, os analistas prosseguem num uníssono de optimismo.

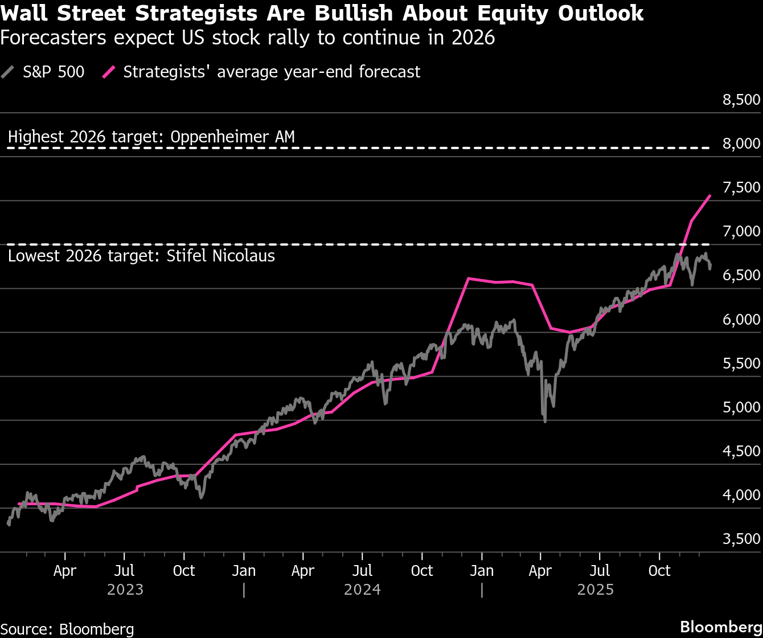

A previsão média para o índice S&P 500 no final do ano é de 7.566 pontos, implicando um ganho adicional de 9,57% no próximo ano. Nenhum dos 21 analistas consultados pela Bloomberg prevê uma queda.

O sentimento foi reforçado, após um ano volátil do mercado quando as vendas do início de 2025 foram desencadeadas pelo potencial da DeepSeek e a

O sentimento foi reforçado, após um ano volátil do mercado quando as vendas do início de 2025 foram desencadeadas pelo potencial da DeepSeek e a

caótica guerra comercial de Trump, que ameaçou as metas optimistas dos analistas.

Quando o índice S&P 500 afundou quase 20% desde meados de Fevereiro até o início de Abril, os analistas reduziram drasticamente as suas previsões para o benchmark ao ritmo mais rápido desde a crise da Covid, apenas para acabarem por aumentá-las novamente, já que as acções norte-americanas protagonizaram uma das recuperações mais rápidas desde a década de 1950. Por agora, os analistas parecem estar a basearem-se numa lição aprendida da maneira mais difícil nos últimos anos: Nunca subestimar a força do mercado de acções dos EUA.

Por agora, os analistas parecem estar a basearem-se numa lição aprendida da maneira mais difícil nos últimos anos: Nunca subestimar a força do mercado de acções dos EUA.

Motivos para o optimismo dos analistas:

✅Economia EUA cresceu ao ritmo mais rápido em dois anos no terceiro trimestre;

✅ Gastos resilientes dos consumidores e empresas;

✅ Políticas comerciais mais tranquilas;

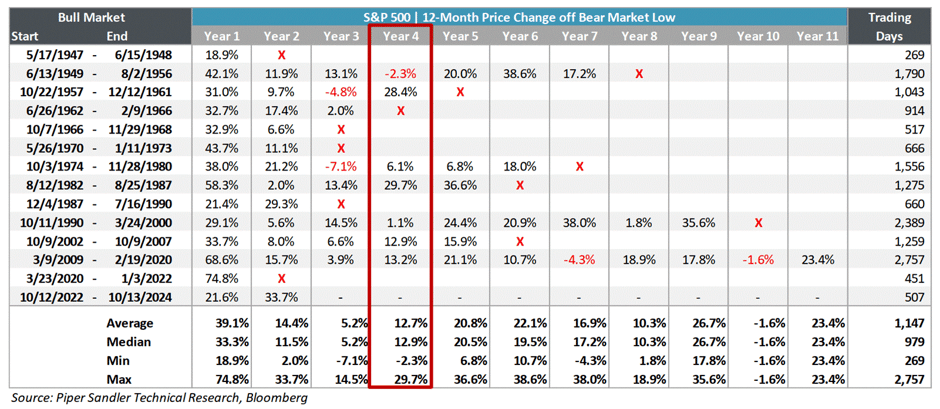

✅ Crescimento de dois dígitos previsto nos lucros pelas empresas norte-americanas. Desde a Segunda Guerra Mundial, seis dos últimos sete bull markets que chegaram ao seu quarto ano apresentaram um retorno maior no ano seguinte, com um retorno médio de +12,7% e um retorno mediano de +12,9%.

Desde a Segunda Guerra Mundial, seis dos últimos sete bull markets que chegaram ao seu quarto ano apresentaram um retorno maior no ano seguinte, com um retorno médio de +12,7% e um retorno mediano de +12,9%.

A tabela abaixo destaca a variação percentual de cada ano de avanço de um bull market desde a Segunda Guerra Mundial. Historicamente, os anos mais fortes de qualquer bull market foram o primeiro e o último, caso dure mais de três anos.

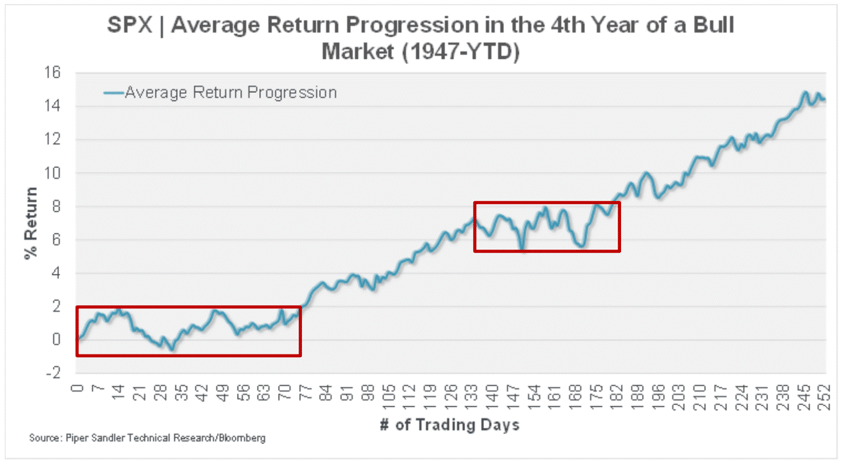

Ao analisar a progressão média do quarto ano de bull markets, observa-se que eles frequentemente passam por uma fase de consolidação durante os primeiros cerca de 75 dias antes de iniciarem uma forte alta.

Fonte: Bloomberg, Piper Sandler, TheStreet