Os mercados financeiros estão aproximando o fim de um primeiro trimestre vertiginoso, dominado pela geopolítica e, agora, pela guerra.

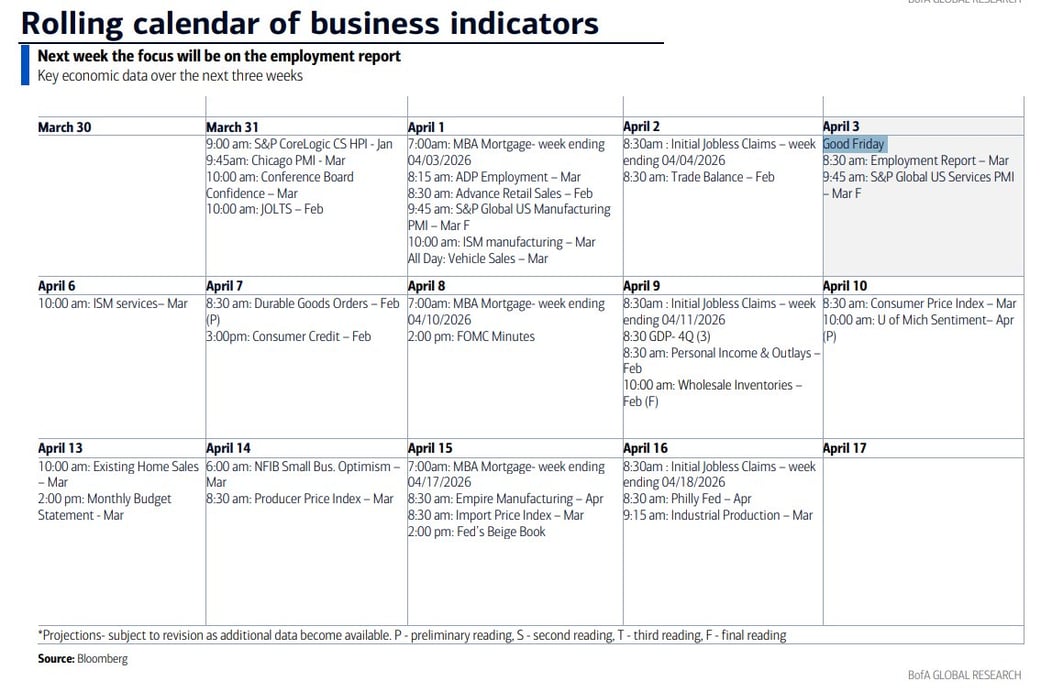

O presidente dos EUA, Donald Trump, deu ao Irão, até 7 de Abril, para reabrir o crucial Estreito de Ormuz ou enfrentar a destruição da sua infraestrutura de energia, o que significa mais 10 dias de tensão para os investidores, que também terão que lidar com importantes dados macroeconómicos como a inflação na Zona Euro (dia 31/03) e o emprego nos EUA (dia 03/04).

A próxima semana também será mais reduzida devido à celebração da Páscoa. No dia 3 de Abril, as bolsas europeias e norte-americanas encontram-se encerradas. No dia 6 de Abril, a Europa continua fechada mas nos Estados Unidos será um dia normal de negociação.

O horário de negociação nas bolsas norte-americanos volta ao habitual entre as 14h30 às 21h00, após a mudança da hora de Verão em Portugal no Domingo, dia 29 de Março.

Primeiro Trimestre Vertiginoso

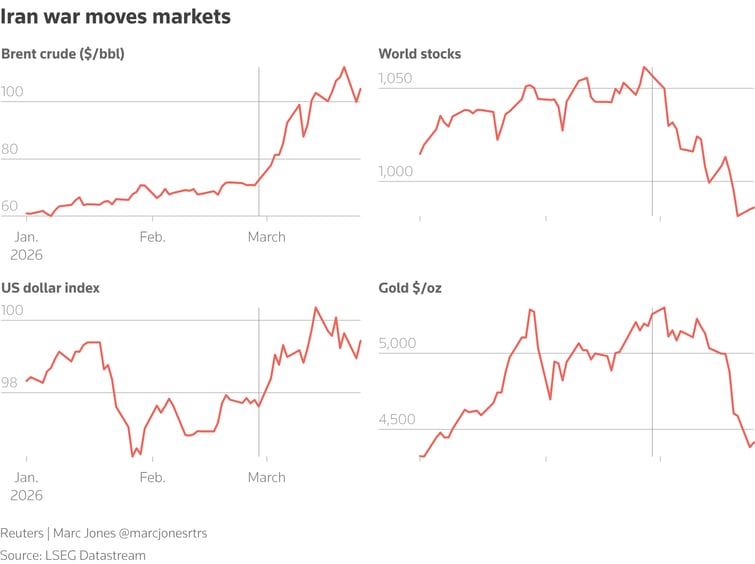

A guerra no Golfo Pérsico levou os mercados de acções globais a perderem cerca de 10 biliões de dólares das acções globais em menos de um mês. Os preços do petróleo e do gás subiram quase 70% e 85%, respectivamente, desde o início de 2026. De repente, as taxas de juros estão subindo, em vez de caindo, e a IA, que consome muita energia, já não parece uma aposta tão segura. A queda de 16% no preço do ouro este mês, que parecia praticamente imparável desde o início de 2025, também ressaltou que há cada vez menos lugares para se proteger de problemas actualmente.

Maior Choque Energético da História

Março foi um mês de marcos para o mercado de petróleo, que sofreu o maior choque energético da história, a maior volatilidade desde a COVID e, na semana passada, uma das maiores oscilações de preços já registadas.

📆 Terça-feira, 31 de Março: Inflação Zona Euro

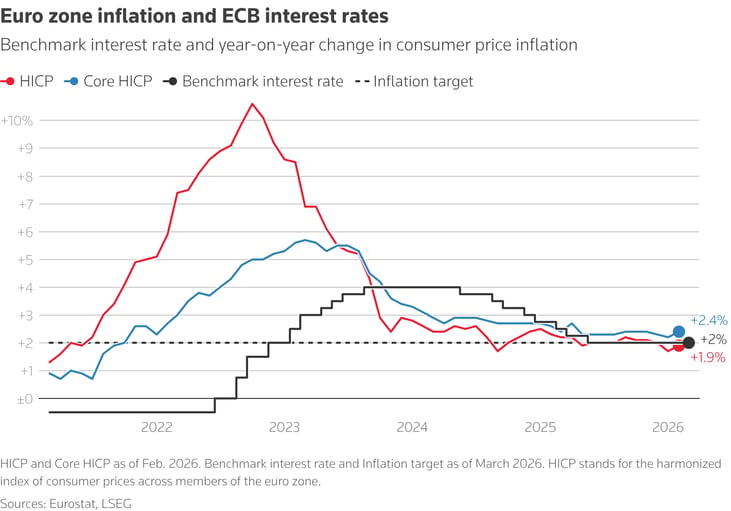

A inflação preliminar da Zona Euro de Março será divulgada na Terça-feira. Depois de manter-se em torno da meta do BCE de 2% durante muito tempo, espera-se agora que o aumento dos preços da energia acelere a inflação, como aconteceu em 2022.

Os economistas esperam uma subida de 2,6% YoY em Março, face a 1,9% no mês anterior. Em relação à inflação subjacente, que exclui os preços voláteis dos alimentos e da energia, deverá manter-se nos 2,4% YoY.

O crescimento do sector privado na Zona Euro desacelerou acentuadamente em Março, com os custos de input atingindo o nível mais elevado em mais de três anos e, por conseguinte, as cadeias de fornecimento foram significativamente afectadas.

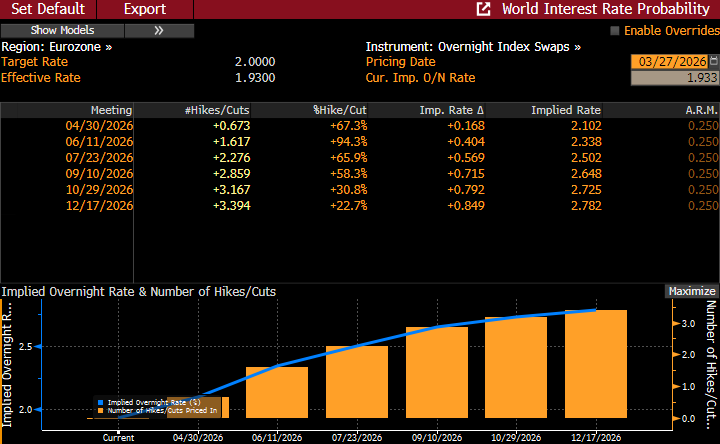

Em suma, os dados económicos de Março podem aumentar a pressão sobre o Banco Central Europeu para subir as taxas de juros já no próximo mês, algo que parecia quase impensável antes da guerra com o Irão, mas que agora está sendo antecipado pelos mercados financeiros.

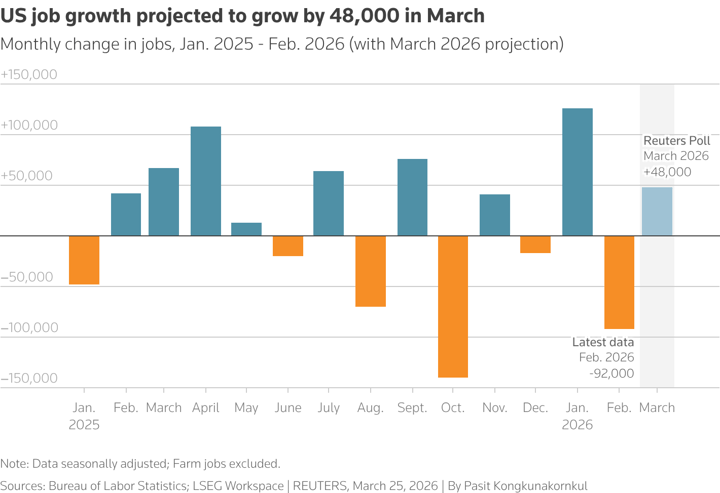

📆 Sexta-feira, 3 Abril: Emprego EUA

Na Sexta-feira será divulgado o relatório do mercado laboral dos EUA, relativo ao mês de Março. Os economistas estimam um aumento de 48 mil empregos no sector não-agrícola comparado com a queda de 92 mil empregos no mês anterior. A taxa de desemprego subiu para 4,4% em Fevereiro e não se espera alterações. Os investidores estão atentos para ver se o aumento nos preços da energia começará a afectar o consumo e a economia em geral.

Estes são os dados previstos nos Estados Unidos para Abril:

Fonte: Bloomberg, Reuters