Megatendências são grandes movimentos de transformação de longo prazo que têm impacto profundo e abrangente sobre sociedades, economias e o ambiente global. Estas forças podem ser tecnológicas, sociais, económicas, ambientais ou políticas, e são capazes de alterar modelos de negócios, padrões de consumo e até o próprio funcionamento dos mercados financeiros e políticas públicas, durante décadas.

O “Megatendências 2.0” investe em temas estratégicos com potencial para beneficiar destas transformações de longo prazo: Inteligência Artificial e Tecnologia, Infraestruturas, Saúde e Transição Energética.

Composição do Trend:

- 25% - LU1914383960 (DWS Invest Artificial Intelligence)

- 20% - LU0115773425 (Fidelity Global Technology)

- 20% - LU0329760853 (DWS Invest Global Infrastructure)

- 20% - LU0085953304 (UBS Sustainable Health Transformation)

- 15% - LU0171290074 (BlackRock Sustainable Energy)

(A) INTELIGÊNCIA ARTIFICIAL

A inteligência artificial (IA) pode ser definida, de acordo com a IBM, como uma tecnologia que permite que computadores e máquinas simulem a aprendizagem, compreensão, resolução de problemas, tomada de decisões, criatividade e autonomia humanas. O ano de 2024 marca uma nova era: a inteligência artificial generativa (Gen-AI). Este é o nome dado a um subconjunto de tecnologias de aprendizagem automática de IA que recentemente desenvolveram a capacidade de criar rapidamente conteúdo em resposta a prompts de texto. A Gen-AI conquistou o mundo nos meses após o lançamento do ChatGPT, um chatbot baseado no modelo de rede neural GPT 3.5 da OpenAI, em Novembro de 2022.

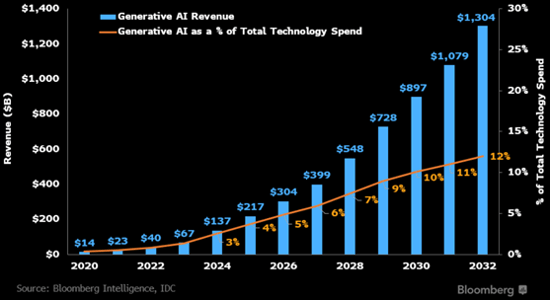

A Bloomberg Intelligence espera que o lançamento de ferramentas de inteligência artificial, como o ChatGPT (OpenAI) e o Bard (Google), deverão impulsionar um boom de uma década que fará o mercado de Gen-AI crescer de USD 40 mil milhões, em 2022, para receitas de USD 1,3 biliões até 2032 (ver Figura 1). No mesmo relatório, a Bloomberg indica que o sector deverá expandir a uma taxa de 42% ao longo dos próximos dez anos, impulsionado não só pela procura de infraestruturas necessárias para treinar os sistemas, como também pelos dispositivos que utilizam modelos de IA, publicidade e outros serviços.

Figura 1 – Previsões das receitas de IA generativa e peso no total de investimento em Tecnologia

Fonte: Bloomberg Intelligence, 2023.

Fonte: Bloomberg Intelligence, 2023.

(B) TECNOLOGIA

Apesar da abrangência, Tecnologia pode ser definida como a aplicação de conhecimentos científicos, ferramentas, técnicas e processos para resolução de problemas, para obtenção de uma maior eficiência na prossecução de objetivos específicos. Abrange desde ferramentas simples até sistemas complexos. Nesse sentido, a “Tecnologia de Informação” (Information Technology ou IT) é um ramo da tecnologia que se concentra no uso de computadores, software, redes e outros sistemas digitais para criar, armazenar, processar, transmitir e gerir informações. No final de Setembro, o sector representa 28% do índice accionista MSCI World, representativo das maiores empresas globais, em termos de capitalização bolsista.

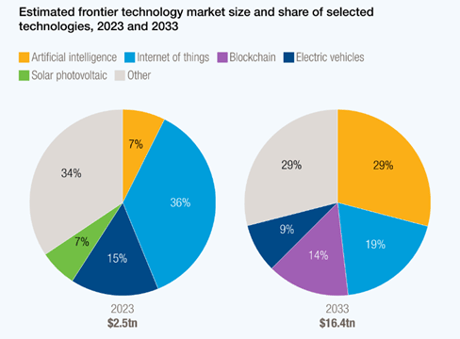

A UN-Trade-and-Development (UNCTAD) estima que, em 2033, o bolo total das principais tecnologias de ponta (i.e. nível mais avançado de desenvolvimento científico e técnico num determinado momento) representará cerca de USD 16,4 biliões (ver Figura 2), um expressivo crescimento de 556% face ao valor de USD 2,5 biliões registado em 2023. Destas tecnologias, identifica a Inteligência Artificial (IA) como a tecnologia que terá o maior peso em 2033, com cerca de 29%. De acordo com a UNCTAD, o mercado global de IA irá disparar de USD 189 mil milhões, em 202,3 para USD 4,8 biliões em 2033, um aumento de 25 vezes.

Figura 2 - Mercado global de tecnologias de ponta, em 2023 e 2033 (estimativa)

Fonte: UN Trade and Development (UNCTAD), 2025.

(C) INFRAESTRUTURAS

O conceito de “infraestruturas” é relativamente amplo, obrigando os investidores, os operadores e os governos a repensar as suas abordagens em relação à construção, ao financiamento e à manutenção das infraestruturas necessárias o desenvolvimento das economias. Com efeito, as “infraestruturas” são factores críticos do crescimento económico global de longo prazo, apoiando as sociedades a prosperar e a atingirem padrões de vida elevados e indústrias modernas.

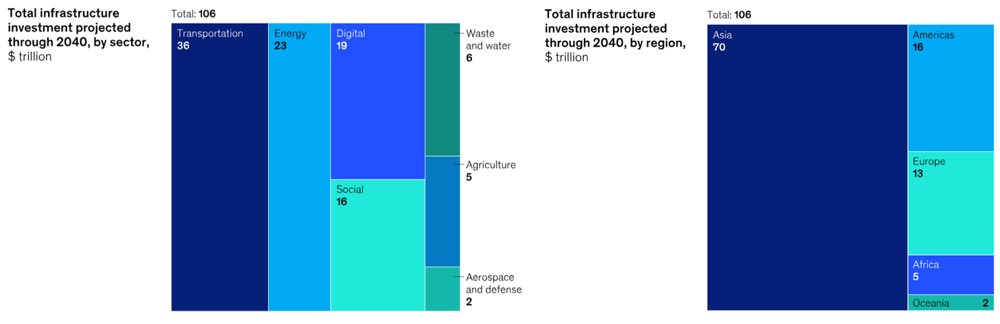

A consultora McKinsey & Co. estima que serão necessários investimentos acumulados de US$ 106 biliões até 2040 (ver Figura 3): Transporte e Logística (USD 35 biliões), Energia e Electricidade (USD 23 biliões), Digital (USD 19 biliões), Social (USD 16 biliões), Infraestrutura de Resíduos e Água (USD 6 biliões), Agricultura (USD 5 biliões) e Defesa (USD 2 biliões). Do ponto de vista geográfico, até 2040, a Ásia terá a maior alocação, com 70%, seguida das Américas, com 18% e da Europa, com 13%, dos USD 106 biliões totais.

Figura 3 – Alocação do investimento (em %) por segmento e por geografia até 2024, de acordo com a McKinsey & Co.

Fonte: McKinsey & Co., 2025.

(D) SAÚDE

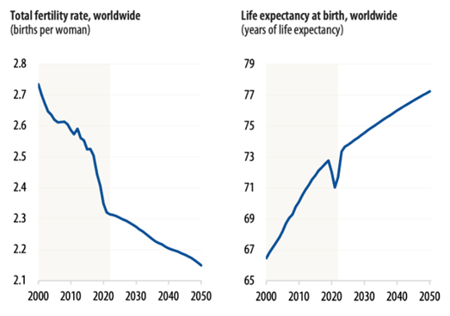

A Organização Mundial de Saúde (OMS) definiu, em 1946, o conceito de “Saúde” como o estado de completo bem-estar físico, mental e social, e não apenas a ausência de doença ou enfermidade. Temos assistido a um aumento assinalável da esperança média de vida global: em 2022, era de 72 anos versus os 34 anos em 1913, com a população mundial a ultrapassar a marca dos 8 mil milhões de pessoas. Enquanto isso, entre 1970 e 2020, de acordo com as Nações Unidas, a fertilidade caiu em todos os países do mundo (Figura 4) e no ano de 2050 deverá registar uma taxa de fertilidade de 2,1% e uma esperança média de vida de 77 anos. O maior desafio demográfico que o mundo enfrenta é o envelhecimento populacional.

Figura 4 – Taxa de fertilidade e esperança média de vida até 2050

Fonte: Organização Mundial de Saúde, 2022.

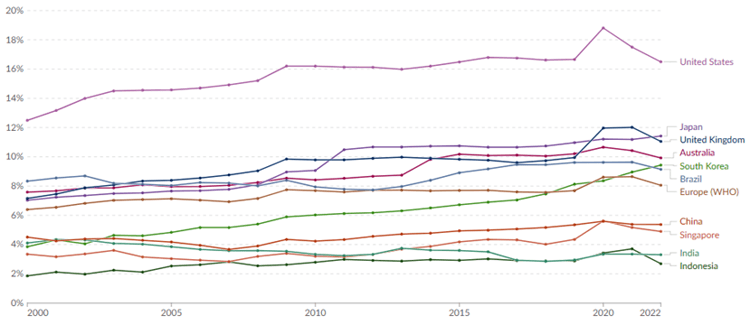

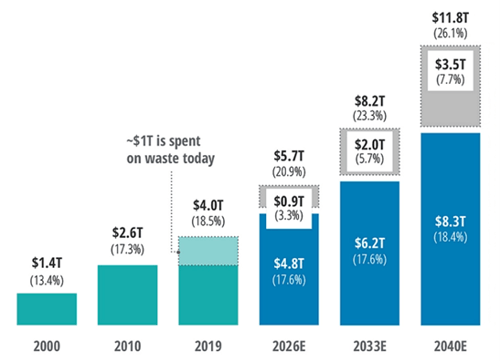

Em simultâneo, temos assistido a um aumento muito significativo das despesas com cuidados de saúde nas principais geografias, com um claro destaque para os Estados Unidos: de 12,5% do PIB em 2000, para 16,5% em 2022, um aumento de 32% num intervalo de 22 anos (ver Figura 5). A The National Health Expenditure Accounts (NHEA) estima que esse aumento não deverá ficar por aqui e que os gastos com saúde nos EUA, em percentagem do PIB, chegarão aos 26% até 2040, ou USD 12 biliões (ver Figura 6).

Figura 5 - Despesas totais com saúde como percentagem do PIB de 2000 a 2022

Fonte: Organização Mundial de Saúde e OCDE, 2025.

Figura 6 –Projeções, para os EUA, das despesas totais com saúde como percentagem do PIB

Fonte: Deloitte, NHEA, 2021.

(E) TRANSIÇÃO ENERGÉTICA

A empresa americana S&P Global define a “transição energética“, como a mudança do sector energético global dos sistemas de produção e consumo de energia baseados em combustíveis fósseis para fontes de energia renováveis. Nos termos do Acordo de Paris, os países comprometeram-se a reduzir as emissões de gases com efeito de estufa para um nível bem abaixo dos 2 °C. A capacidade do mundo para atingir este objetivo depende da capacidade do sector energético para alcançar emissões líquidas nulas até 2050.

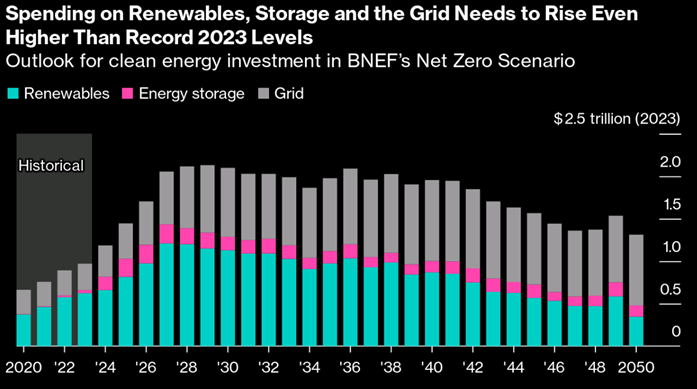

É aqui que entram as energias renováveis. Na COP28 (i.e. 28ª Conferência das Partes da Convenção-Quadro das Nações Unidas sobre Mudança do Clima) em 2023, a maioria das nações concordou em triplicar a capacidade instalada global de energias renováveis para 11 TW até 2030. De acordo com a BloombergNEF, ao ritmo actual, o mundo instalará cerca de 10,3 TW de capacidade de energia renovável até 2030 (ver Figura 7).

Figura 7 - Perspectivas de investimentos em energia limpa no cenário de emissões líquidas zero

Fonte: BloombergNEF, 2024.

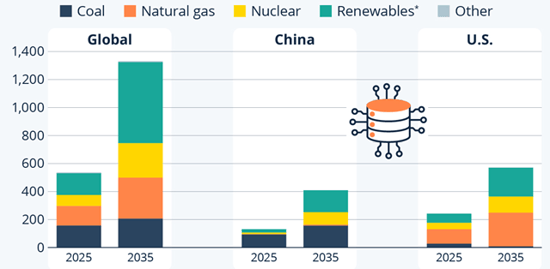

Um desafio adicional, igualmente oportunistico para o investidor, prende-se com o aumento muito significativo da procura global de energia por parte dos Data Centers (centros de dados informáticos) que deverá, de acordo com a Agência Internacional de Energia (IEA), mais do que duplicar nos próximos 10 anos, impulsionada em grande medida pela adopção generalizada da IA. Ainda de acordo com a mesma agência, até ao final da década, espera-se que cerca de metade da procura global de energia para centros de dados venha de fontes renováveis (ver Figura 8).

Figura 8 – Procura de energia por Data Centers, por fonte de energia (em TWh)

Fonte: IEA, 2025.