No universo financeiro, os derivados desempenham um papel fundamental na gestão de riscos, na especulação e na alavancagem de estratégias de investimento. Embora muitas vezes sejam associados a operações complexas, compreender o seu funcionamento é essencial para qualquer investidor que pretenda alargar o seu conhecimento sobre o mercado financeiro.

De forma simples, os derivados são instrumentos financeiros cujo valor “deriva” de outro activo — designado por activo subjacente — que pode ser uma acção, uma moeda, uma matéria-prima, uma taxa de juro ou até um índice de mercado. Neste artigo, iremos explorar os principais tipos de derivados — futuros, opções e warrants — explicando como funcionam, quais as suas características e de que forma podem ser utilizados tanto para cobertura (hedging) como para investimento especulativo.

Futuros

Os Futuros são contratos financeiros que conferem ao seu detentor a obrigação de, no vencimento, comprar ou vender um activo, a um preço previamente definido. Sendo transaccionados em mercados organizados (bolsas), os Futuros são contratos estandardizados e a liquidação dos contratos assegurada pela respectiva bolsa, através de um sistema de contas-margem e reavaliação diária das posições (mark-to-market).

Originalmente, os Futuros surgiram como instrumento financeiro para cobrir o risco de preço de produtos agrícolas, evoluindo de forma a abarcar actualmente uma grande variedade de matérias-primas (agrícolas, metais industriais e preciosos, petróleo, entre outros) e activos financeiros (taxas de juro e câmbio, obrigações, acções e índices de acções). Entre as especificações comuns a todos os contratos de futuros destacam-se as seguintes:

a) Valor do contrato (Contract Size)

Também designado de “Notional”, o valor do contrato corresponde à exposição teórica às variações de cotação do activo subjacente.

b) Liquidação do contrato (Settlement)

A liquidação do contrato, no vencimento, pode ser financeira ou física. É financeira, por exemplo, no caso dos índices accionistas (Eurostoxx-50 ou S&P-500), sendo o acerto de contas apenas financeiro (cash settlement). É física quando, no vencimento, há lugar à transacção do activo subjacente, sendo o vendedor obrigado a entregar ao comprador o mesmo. Os contratos sobre matérias-primas encontram-se geralmente associados à liquidação física, como por exemplo, o contrato sobre o petróleo.

c) Margem (ou Depósito) por contrato

Os futuros são geralmente associados a um elevado risco de perda de capital, pela alavancagem financeira proporcionada. Com efeito, no momento de abertura de uma posição, o investidor apenas é obrigado a realizar um depósito equivalente a uma percentagem, por exemplo 10%, do valor do contrato, numa conta-corrente (ou conta-margem) junto da Bolsa (margem inicial). Se o activo subjacente desvalorizar 10%, o investidor perde a totalidade do depósito realizado.

Este depósito constitui, pois, uma garantia de bom pagamento em caso de oscilações adversas na cotação do activo subjacente (eliminação do risco de crédito da contraparte), podendo ainda ser acrescido de um depósito adicional requerido pelo intermediário financeiro. Sempre que o saldo desta conta-corrente for inferior a um determinado nível (margem de manutenção), o investidor é chamado a reforçar o saldo da conta ou obrigado a fechar a posição.

d) Duração do contrato

A duração dos contratos de futuros é, regra geral, trimestral, com vencimentos em Março, Junho, Setembro e Dezembro. A excepção são os contratos sobre matérias-primas, que têm vencimentos mensais.

Opções

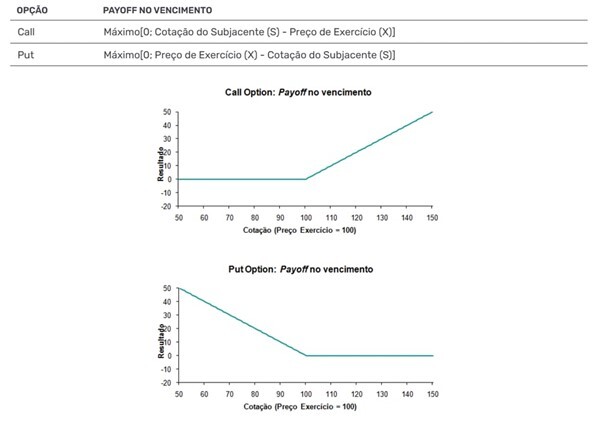

As Opções são contratos financeiros que conferem ao seu detentor o direito, mas não a obrigação, de comprar (Opção de Compra ou Call) ou vender (Opção de Venda ou Put) um activo (Subjacente), a um preço previamente definido (Preço de Exercício), numa data futura (opções europeias) ou em qualquer momento ao longo do prazo do contrato (opções americanas).

Existe actualmente um elevado número de opções estandardizadas transaccionáveis em bolsa (stock e index options, currency options, interest rates options, warrants...), sendo igualmente transaccionados contratos configuráveis à margem dos mercados organizados (opções over-the-counter). Dado tratar-se de um direito, no vencimento do contrato (opções europeias), o comprador da opção tem sempre um lucro ilimitado e um prejuízo limitado ao preço pago pela opção (prémio):

As opções são extremamente populares nos mercados financeiros, entre outros, devido à grande variedade de estratégias de investimento que permitem. Por exemplo, podem ser utilizadas para fazer cobertura de risco (hedging) de um título ou carteira de investimento (compra de uma Opção de Venda), para ganhar exposição a um título que se espera que valorize (compra de uma Opção de Compra), ou para implementar estratégias mais complexas como a compra ou venda de volatilidade, através da combinação de duas ou mais opções.

Warrants

Os warrants autónomos são valores mobiliários transaccionados em bolsa, tal como, por exemplo, as acções. À semelhança das Opções, os warrants conferem ao seu detentor o direito de comprar (call warrant) ou de vender (put warrant) um activo subjacente a um determinado preço (preço de exercício), numa data futura (warrants europeus) ou continuamente durante o respectivo prazo (warrants americanos).

Os parâmetros que concorrem para a formação do preço são exactamente os mesmos que determinam o preço das opções financeiras: cotação do activo subjacente, preço de exercício, prazo, volatilidade do activo subjacente, taxas de juro e dividendos pagos.

Os warrants autónomos são pois, na prática, opções emitidas por instituições financeiras, transaccionadas em bolsa, sobre acções de outras empresas. Outros activos subjacentes podem ser considerados, como por exemplo, índices accionistas, taxas de câmbio e commodities (matérias-primas).