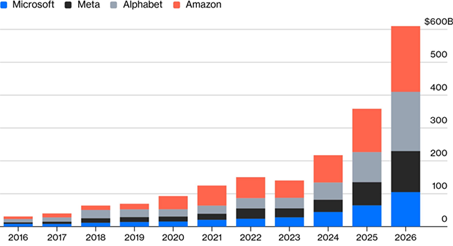

O investimento em inteligência artificial (IA) tornou‑se a principal força motriz da despesa de capital dos grandes hyperscalers (Microsoft, Alphabet, Amazon ou Meta) e a dimensão desse esforço atingiu níveis inéditos. Projecções recentes da Bloomberg antecipam que o CAPEX conjunto destas empresas ultrapasse os 600 mil milhões de dólares em 2026, um aumento significativo face a 2025, com aproximadamente 75% desta despesa dedicada a infraestrutura de IA, como GPUs, servidores especializados e data centers de grande escala. Outras estimativas, como as publicadas pela CNBC, apontam mesmo para valores mais próximos dos 700 mil milhões de dólares, reflectindo um panorama competitivo cada vez mais intenso entre os hyperscalers, que procuram expandir rapidamente a sua capacidade de computação generativa.

Figura 1 – Evolução do CAPEX dos Hyperscalers

Fonte: Bloomberg.

Por outras palavras, a pressão competitiva na corrida à IA é tão intensa que, nalguns trimestres, o crescimento do CAPEX numa base anual ultrapassou os 60%. Só no primeiro trimestre de 2025, os hyperscalers investiram mais de 100 mil milhões de dólares em infraestrutura de IA, impulsionados, nomeadamente, pela enorme procura por GPUs de última geração. Empresas como a Microsoft e Amazon têm liderado este ciclo, com planos de despesa que rondam dezenas de milhares de milhões de dólares por ano, ao ponto de redefinirem completamente o ritmo histórico de expansão da capacidade tecnológica.

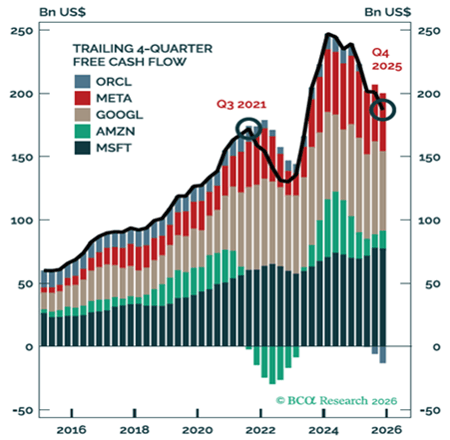

No entanto, importa referir que esta escalada acarreta consequências claras no balanço financeiro destas empresas. A intensidade do investimento começa a superar a capacidade de geração interna de caixa de algumas empresas, sendo que alguns relatórios já apontam para a possibilidade de o CAPEX agregado ultrapassar o Free Cash Flow disponível, obrigando os hyperscalers a recorrerem de forma crescente aos mercados de dívida, o que representa um desvio significativo face ao modelo tradicional de autofinanciamento. Em 2026, estima‑se que o CAPEX dos principais hyperscalers possa consumir quase 100% da geração de caixa operacional, quando a média histórica rondava apenas os 40%.

Figura 2 – Evolução do FCF dos Hyperscalers

Fonte: Bloomberg.

Esta deterioração é visível nos números divulgados, com análises recentes a mostrar que empresas como a Oracle já apresentam um Free Cash Flow negativo. Por outro lado, segundo a Morgan Stanley, algumas estimativas indicam que o Free Cash Flow dos hyperscalers poderá encolher cerca de 16% nos próximos doze meses, com as receitas associadas à IA a não conseguirem acompanhar o ritmo acelerado do investimento, levantando preocupações sobre a sustentabilidade deste ciclo.

Os factos expostos anteriormente representam um paradoxo interessante, na medida em que estas empresas nunca investiram tanto num vector estratégico tão promissor, mas também nunca enfrentaram uma pressão tão considerável sobre os seus fluxos de caixa. Importa realçar que a infraestrutura de IA exige investimentos massivos em energia, refrigeração, chips especializados e terrenos para novos centros de dados, superando largamente os custos de ciclos anteriores ligados à cloud. Em simultâneo, alguns segmentos de negócio que historicamente financiaram estas expansões estão a desacelerar, o que acentua a pressão sobre o modelo de financiamento interno.

Resumidamente, o futuro ficará dependente da capacidade de as receitas de IA acelerarem o suficiente para compensar estes níveis de investimento extraordinários. Caso tal se concretize, este poderá ser lembrado como um dos investimentos mais transformadores da década. Por agora, o certo é que os hyperscalers operam no limite financeiro para garantir uma posição dominante num mercado em mutação acelerada.