The market’s job is to inflict the maximum amount of pain on the maximum number of participants.

Em Wall Street existe um velho ditado que diz que o mercado irá na direcção que causar mais dor ao maior número de pessoas. Ou seja, se a maioria espera que as acções subam, elas cairão. Se a maioria dos investidores espera uma queda brusca, as acções subirão.

Embora não seja exactamente uma ciência exacta, essa ideia tem o seu mérito. O nome disso? Pain Trade.

A equipa de Multi-Asset Global Research do HSBC destacou os seis maiores pain trades:

📌 Pain Trade #1: Negociação em IA continua imparável

O sector de Inteligência Artificial continua sendo alvo de comparações com a bolha tecnológica do final dos anos 1990/início dos anos 2000. A narrativa da bolha esteve muito intensa no quarto trimestre de 2025 mas IA agêntica levou a uma procura ainda maior pelos data centers e semicondutores. Ainda assim, as narrativas pessimistas continuam surgindo.

📌 Pain Trade #2: Europa Supera

Uma visão sobre acções europeias superando o desempenho está, em alguns aspectos, muito ligada às opiniões sobre o sector de IA.

Em termos de capitalização bolsista, a Europa não tem a mesma exposição à IA como os EUA ou até alguns mercados emergentes.

Mesmo fora disso, o ressurgimento do excepcionalismo norte-americano mantém a ideia de um desempenho superior europeu firmemente longe das opiniões consensuais.

Por isso é surpreendente que as acções europeias tenham acompanhado de perto o S&P 500 equalweight nos últimos anos.

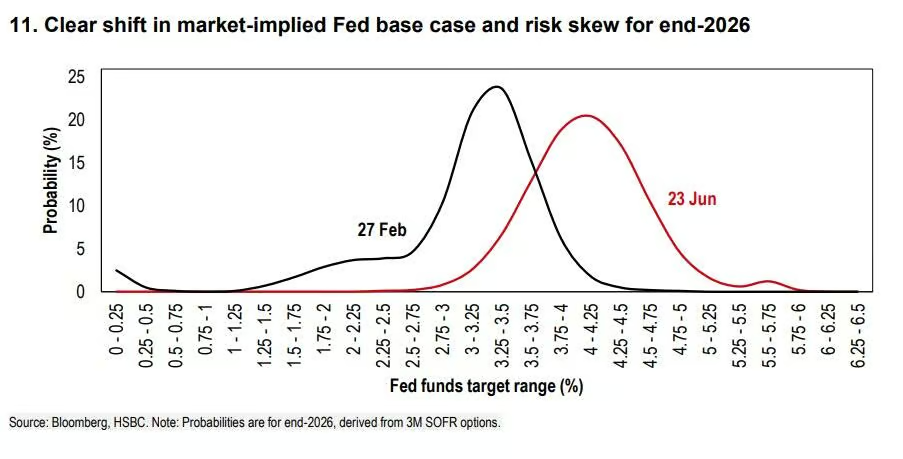

📌 Pain Trade #3: Rally Explosivo do Dólar

A reunião de política monetária da Reserva Federal EUA de Junho forneceu o ingrediente-chave para voltar a apreciar um dólar já forte. Os mercados interpretaram a divisão equilibrada entre os membros da Fed sobre possíveis aumentos das taxas de juro como um hawkish tilt, resultando em yields mais elevadas nas obrigações do Tesouro EUA de curto prazo.

O foco explícito na falta de orientação futura e na busca pela estabilidade de preços favorece a moeda norte-americana sob uma perspectiva diferencial de taxas, já que os preços do aumento das taxas em outros lugares recuam devido à perspectiva mais favorável para os preços do petróleo, mas permanece estável para o dólar.

📌 Pain Trade #4: Steepening da Yield Curve EUA

O mercado de obrigações entrou em 2026, após três cortes consecutivos de 25 pontos base nas taxas pela Fed, com a expectativa clara do steepening da yield curve das obrigações do Tesouro EUA que ocorre quando a diferença entre as taxas de juros de longo prazo e de curto prazo aumenta.

Contudo, essa visão mudou desde então, devido ao conflito no Médio Oriente, o fecho do Estreito de Ormuz e o consequente choque do petróleo aumentaram tanto a inflação geral quanto a subjacente. Enquanto isso, o mercado laboral manteve-se resiliente. Nesse contexto, tornou-se cada vez mais difícil de prever sinais claros de deterioração económica.

📌 Pain Trade #5: Queda das Yields dos Mercados Emergentes

Os últimos meses têm sido um verdadeiro teste de resiliência para os mercados emergentes, e a cautela dos investidores em relação à dívida local dos mercados emergentes tornou-se cada vez mais pronunciada.

Os investidores parecem ter se posicionado para uma pressão persistente sobre a inflação, alívio monetário limitado e desempenho abaixo do esperado das taxas locais contra um dólar norte-americano mais forte.

📌 Pain Trade #6: Receios de aumento de juros nos EUA podem atrapalhar a subida do Russell 2000

No primeiro semestre, o índice Russell 2000 valorizou cerca de 20% no acumulado do ano. As small caps também superaram o índiuce S&P 500 em cerca de 12% − uma reversão acentuada em relação aos últimos cinco anos de baixo desempenho.

O desempenho do Russell 2000 foi impulsionado por uma mistura aproximadamente equilibrada tanto de melhorias nas expectativas de lucros quanto da re-rating das avaliações.

Fonte: HSBC