Tal como referido atrás, no que à economia e aos mercados diz respeito, a palavra do momento parece ser ‘incerteza’. E, de facto, a incerteza económica aumentou significativamente desde o final do ano passado, tal como é visível pela evolução do índice Global Economic Policy Uncertainty, em particular, após os resultados das eleições presidenciais nos Estados Unidos e da vitória de Donald Trump.

E, apesar de presentemente o mundo parecer um local menos seguro, a realidade é que a economia global continua a crescer a uma taxa próxima da média histórica, ligeiramente acima dos 3%, suportada por políticas monetárias mais acomodatícias e desemprego historicamente baixo.

Entretanto, a recente correcção do mercado accionista norte-americano permitiu o ajustamento do respectivo prémio de risco (Equity Risk Premium, ERP) para um valor mais próximo da média histórica, e mais consentâneo com a referida incerteza económica reinante. Na Europa, os anúncios de mais investimento, em defesa e infraestruturas, animaram os principais índices accionistas, permitindo a diminuição do desconto, de valores muito deprimidos, nas avaliações destes face aos congéneres norte-americanos.

Deste modo, aumentamos a exposição a acções norte-americanas de Underweight para Neutral, ainda que reconhecendo que a volatilidade possa permanecer elevada no curto-prazo. Na componente de Obrigações, a recente subida das yields da dívida soberana, nomeadamente da alemã, na nossa opinião, constitui uma oportunidade para reforçar posições, num cenário de inflação e crescimento moderados, em particular na Zona Euro. No segmento de High Yield, onde apesar das yields permanecerem interessantes, os spreads de crédito continuam muito baixos, mantemos alguma prudência, preferindo dívida subordinada Investment Grade, enquanto alternativa.

Global Economic Policy Uncertainty e Volatilidade (VIX)

Fonte: Bloomberg.

Mercados no 1º trimestre de 2025

Nos Estados Unidos, os índices S&P-500 e Nasdaq-100 registaram perdas de 3,6% e 6,0%, em USD, respectivamente. Considerando os índices S&P-500 sectoriais, os ganhos foram liderados pelos sectores da Energy (+7,3%), Healthcare (+6,2%) e Utilities (+3,2%). Entre as piores performances, destaque para os sectores Consumer Discretionary (-13,9%) e Information Technology (-9,5%).

Por sua vez, na Europa os índices Stoxx-600 e EuroStoxx-50 registaram variações de +8,3% e +10,8%, respectivamente. Entre os principais mercados, o destaque recai sobre o índice alemão (DAX-40), com uma valorização de 15,0%. Na Ibéria, os índices IBEX-35 e PSI registaram ganhos de 15,1% e 6,6%, respectivamente.

Entre os mercados emergentes (+5,2%), medido pelo índice MSCI Emerging Markets, em USD), o destaque vai para o mercado chinês, com uma valorização de 19,8% do índice Hang Seng China (em USD). Por sua vez, os mercados da América Latina valorizaram, em média, 14,5% (em USD), medidos pelo índice MSCI EM Latin America. Entre estes, destaque para o mercado mexicano que, apesar da pressão da nova Administração norte-americana, valorizou 9,8% (em USD), desde o início do ano. O mercado brasileiro, medido pelo índice Ibovespa, registou um ganho de 20% (em USD), no mesmo período.

Rendibilidades – 2025 YTD

Fonte: Bloomberg. Cotações em 21-Mar-2025.

Fonte: Bloomberg. Cotações em 21-Mar-2025.

Tal como nos mercados accionistas, também entre as obrigações de dívida soberana o trimestre foi de divergência entre os Estados Unidos e a Europa.

Nos Estados Unidos, a incerteza quanto aos efeitos de implementação de tarifas sobre as importações no crescimento económico, levou as yields dos Treasuries a 2 e 10 anos a caírem 29 e 32 bp, para os 3,95% e 4,25%, respectivamente. Deste modo, a inclinação da yield curve manteve-se praticamente inalterada, nos 30 bp (33 bp no final de 2024).

Por sua vez, na Zona Euro, as yields dos Bunds alemães a 2 e 10 anos subiram 5 bp e 40 bp, para os 2,13% e 2,77%, respectivamente. Ao contrário dos Estados Unidos, o diferencial de yields entre estes dois prazos aumentou significativamente, tendo passado de 29 bp para 63 bp, com o mercado a descontar o risco do aumento do endividamento dos países da Zona Euro, em especial da Alemanha, face aos anunciados planos de investimento em defesa e infraestruturas, e os possíveis efeitos ao nível da inflação.

Yields da Dívida Soberana

Fonte: Bloomberg. Yields dos índices US Treasuries e Euro Agg Government (maturidades médias de 7,8 e 6,0 anos).

Nos segmentos de dívida privada, o primeiro trimestre encerrou com variações ligeiras. Com efeito, os spreads do High Yield aumentaram 38 bp nos Estados Unidos, e apenas 2 bp na Europa, para os 349 bp e 320 bp, respectivamente. No segmento de Investment Grade, as variações foram igualmente residuais, tendo os spreads encerrado o trimestre nos 60 bp (+10 bp) e 61 bp (+3 bp), respectivamente. Deste modo, conjugando a evolução das yields e dos spreads de crédito, os índices globais de High Yield e Investment Grade variaram +1,3% e +0,6%, em EUR, no trimestre.

Nos mercados cambiais, o USD perdeu 4,3% contra o EUR e 0,8% contra o JPY, pressionado pela perspectiva de aceleração no ritmo de crescimento económico no bloco do Euro, à luz do aumento do investimento e menos cortes de taxas de juro pelo Banco Central Europeu (BCE). Deste modo, o índice Dollar Spot (DXY), que mede a performance do USD contra as principais divisas mundiais, registou uma perda de 4,1%, no primeiro trimestre.

Por fim, os preços das matérias-primas apresentaram uma perda média de +1,6%, medida pelo índice S&P GSCI Spot, em USD, no trimestre. O principal responsável por esta variação foi a cotação do Ouro, com uma subida de 15,4% (em USD), impulsionada, em larga medida, pelo aumento das tensões geopolíticas e da incerteza económica global. Os Produtos Agrícolas e os Metais Industriais registaram variações ligeiras (+0,2% e +7,1%, respectivamente, em USD), e o segmento de Energia contribuiu negativamente para a performance do trimestre, com uma desvalorização média de 2,5% (em USD).

Outlook para o 2º trimestre de 2025

Conforme referido atrás, apesar da incerteza dominante, a economia mundial continua resiliente e as expectativas para a taxa da inflação permanecem ancoradas entre os 2,0% e os 2,5%, nas principais economias desenvolvidas, de acordo com as taxas de juro a prazo (taxas a 5 anos, forward 5 anos).

Taxas de juro a 5 anos, forward 5 anos (5Y5Y)

Fonte: Bloomberg.

Neste contexto, o cenário para os activos com risco permanece relativamente favorável, sobretudo após a recente correcção de alguns segmentos como as acções das empresas tecnológicas e de consumo discricionário e, entre as obrigações, da subida das yields de dívida privada europeia. Entre estas últimas, os spreads de crédito mantêm-se historicamente reduzidos e com pouca margem para estreitarem muito mais, mas as taxas de default (incumprimento) permanecem baixas e as yields (total return) destas obrigações situam-se em níveis interessantes e acima da inflação esperada. Ainda assim, considerando a potencial maior correlação entre os spreads de High Yield e os mercados accionistas, mantemos a preferência pelo segmento de dívida privada Investment Grade.

Spreads de Crédito (%)

Fonte: Bloomberg.

Como alternativa ao High Yield, e por forma a maximizar a yield das carteiras salvaguardando um rating médio Investment Grade, mantemos igualmente a exposição a obrigações de Dívida Híbrida, tanto Corporates como Financials. Com efeito, à presente data, as obrigações híbridas Corporate oferecem um spread adicional de 97 bp sobre as obrigações seniores com rating comparável, e no segmento financeiro o acréscimo de spread ronda os 250 bp.

Por seu turno, na componente accionista das carteiras, aumentamos a exposição a acções norte-americanas, de Underweight para Neutral, e reduzimos as acções europeias de Overweight para Neutral, após a forte recuperação das últimas face às primeiras, durante o primeiro trimestre (cerca de +16%, considerando as performances dos índices S&P-500 e Stoxx-600, em EUR).

Com efeito, apesar do desconto das acções europeias (Stoxx-600) relativamente às congéneres americanas (S&P-500), medido pelo rácio entre os respectivos Price Earnings (forward 12 meses), permanecer favorável (-30% vs média -17%), reconhecemos um potencial de crescimento superior nas empresas americanas, pelo que colocamos ambos os mercados com uma alocação Neutral.

Em termos sectoriais, mantemos a exposição aos temas identificados no último Outlook: Tecnologia e Inteligência Artificial, Saúde e Biotecnologia, Infraestruturas e Energia, e Segurança, incluindo cibersegurança.

Price Earnings e Yield Gaps

Fonte: Bloomberg, Banco Invest.

Fonte: Bloomberg, Banco Invest.

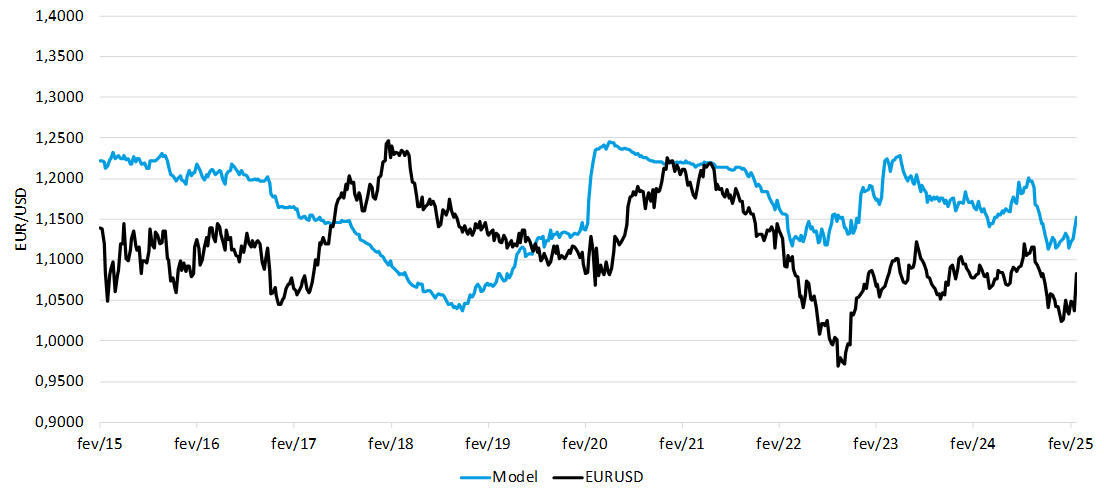

Por último, reduzimos o underweight no dólar norte-americano (USD), após a diminuição do desconto da moeda europeia face ao nível (teórico) justificável, considerando a relação histórica entre a mesma e o diferencial de taxas de juro a 2 anos das duas moedas. Com efeito, apesar das perspectivas para a economia da Zona Europeia terem melhorado com o anunciado aumento do investimento, na nossa opinião, o espaço para cortes de taxas de juro continua a ser maior na área do euro.

EUR/USD e Diferencial de taxas de juro a 2 anos

Fonte: Bloomberg, Banco Invest. Modelo de regressão linear entre o diferencial de taxas de juro a 2 anos e a cotação do EUR/USD.

Concluindo, apesar do aumento da incerteza, em larga medida devido à retórica protecionista e confrontacional da nova administração norte-americana, não só em relação à China como também em relação aos seus aliados, a economia global permanece resiliente e as expectativas para inflação relativamente ancoradas, ainda que acima do objectivo dos 2,0%. Neste cenário, os Bancos Centrais deverão voltar a cortar as taxas de juro durante este ano, os resultados das empresas são esperados continuar igualmente resilientes e as taxas de default historicamente baixas. Assim, considerando que a referida incerteza poderá traduzir-se no aumento da volatilidade nos mercados accionistas, mantemos uma abordagem diversificada, combinando activos e sectores mais cíclicos com outros mais defensivos. Na componente obrigacionista, os reduzidos spreads de crédito levam-nos a privilegiar o segmento de Investment Grade, incluindo dívida híbrida e soberana.