A economia global enfrenta um período de elevada incerteza, com perspectivas de crescimento diminuídas devido à adopção de políticas comerciais proteccionistas, cortes nas ajudas ao desenvolvimento internacional e restrições à imigração em diversas economias avançadas. De acordo, com o último relatório do Fundo Monetário Internacional (FMI), as tarifas introduzidas pelos Estados Unidos e outras medidas proteccionistas estão na base do abrandamento esperado para a economia mundial, dos 3,3% em 2024, para os 3,2% em 2025 e 3,1% em 2026.

O crescimento nas economias avançadas será modesto, na ordem dos 1,6% em 2025-2026, com os Estados Unidos a desacelerarem para cerca de 2,0% (2,8% em 2024). Nas economias emergentes e em desenvolvimento, a previsão é ligeiramente acima de 4%, no mesmo período.

A inflação deverá cair globalmente para 4,2% em 2025 e 3,7% em 2026. Nos Estados Unidos, os riscos de inflação permanecem superiores à média global, em virtude da subida dos preços das importações.

Previsões do FMI

Fonte: FMI, Outubro de 2025.

Fonte: FMI, Outubro de 2025.

Estados Unidos

As projecções do FMI para 2026 apontam para uma economia norte‑americana em desaceleração moderada, mas ainda relativamente resiliente, com crescimento ligeiramente acima de 2% e inflação controlada, embora permanecendo acima da média das restantes economias avançadas.

Com efeito, o crescimento real do PIB dos EUA é projectado em 2,1% em 2026, muito próximo dos 2,0% previstos para 2025, o que traduz uma normalização após o pico de 2,8% em 2024.

Esta trajectória incorpora o impacto negativo de maior incerteza política, barreiras comerciais mais elevadas e menor crescimento do emprego e da força de trabalho, parcialmente compensado por condições financeiras algo mais benignas e efeitos de estímulo fiscal anteriores.

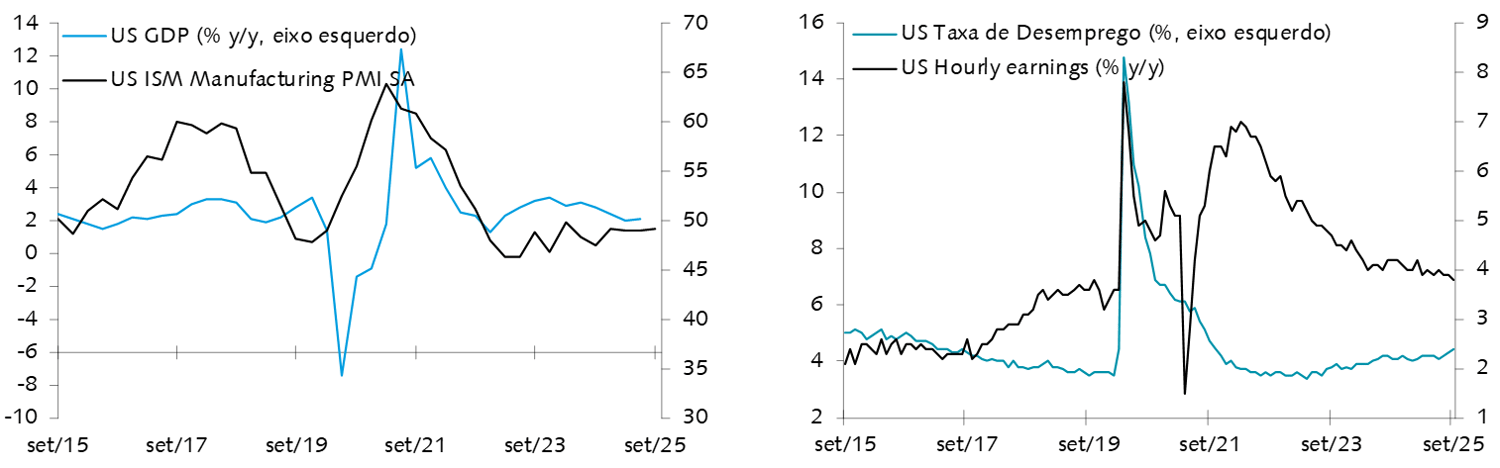

Crescimento do PIB, ISM e Taxa de Desemprego

Fonte: Bloomberg.

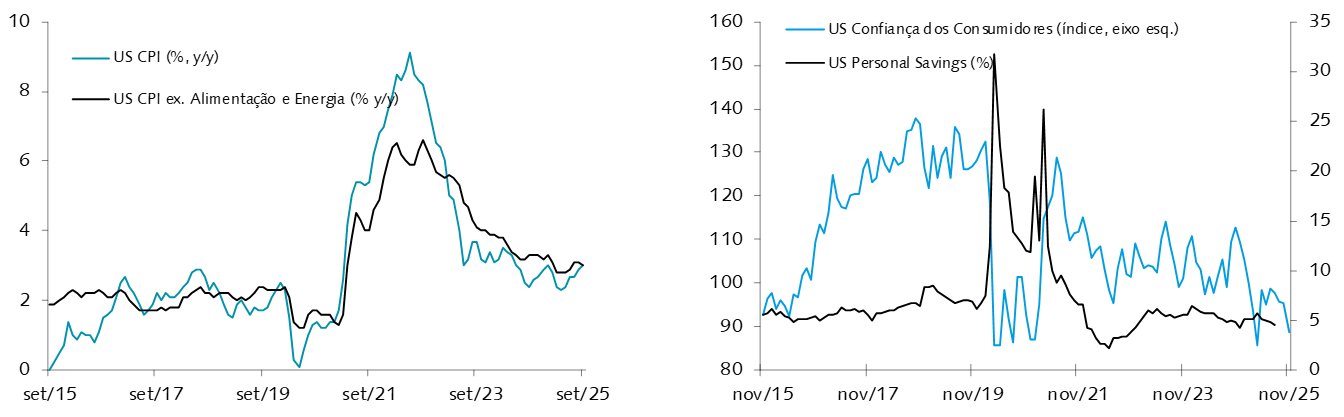

A inflação é prevista em 2,4% em 2026 (média anual), após 2,7% em 2025, mas continua acima da meta de 2% da Reserva Federal (FED) e acima da média do conjunto de economias avançadas (2,2%). De acordo com o FMI, o choque tarifário é esperado começar a ser plenamente repercutido nos preços ao consumidor a partir da segunda metade de 2025, pelo que a convergência da inflação à meta só é antecipada para 2027, implicando riscos em alta para a inflação e em baixa para o emprego.

A taxa de desemprego subiu para 4,4% em Setembro de 2025, face aos 4,3% de Agosto, superando as expectativas do mercado de 4,3% e marcando o nível mais elevado desde Outubro de 2021. O número de desempregados aumentou em 219 mil, atingindo os 7,6 milhões, enquanto o número de empregados cresceu em 251 mil, totalizando 163,6 milhões.

Confiança dos Consumidores e Taxa de Inflação

Fonte: Bloomberg.

O défice orçamental federal permanece elevado, na ordem de 7,9% do PIB em 2026, depois de 7,4% em 2025, reflectindo o impacto do pacote fiscal “One Big Beautiful Bill Act” e a ausência de consolidação significativa no curto prazo.

Como tal, sem medidas correctivas, a dívida pública bruta deverá atingir cerca de 128,7% do PIB em 2026 (dívida líquida de cerca de 103%), continuando numa tendência ascendente que aumenta a vulnerabilidade a choques nas taxas de juro e limita a margem de actuação futura da política fiscal.

Concluindo, os Estados Unidos continuam a crescer acima da média das economias avançadas (1,6% em 2026), mas com uma combinação pouco favorável de crescimento mais fraco do que em 2024, inflação ainda elevada e défices gémeos (fiscal e externo) significativos. Os principais riscos em 2026 incluem: maior transmissão das tarifas à inflação, necessidade de política monetária mais restrictiva por mais tempo, tensão adicional nos mercados de dívida pública e um eventual enfraquecimento mais pronunciado do investimento privado face à incerteza de política económica e comercial.

Zona Euro

As perspetivas económicas para a Zona Euro em 2026 indicam uma recuperação moderada, mas ainda limitada face a choques recentes. O FMI prevê um crescimento real do PIB de 1,1% para o conjunto da Zona Euro, após 1,2% em 2025, reflectindo um ambiente internacional desfavorável e a persistência de restrições no comércio global.

Segundo as últimas estimativas do FMI, o PIB real da Zona Euro deverá crescer 1,1% em 2026, próximo da média das economias avançadas (1,6%), mas ligeiramente abaixo do ritmo histórico pré-pandemia. O crescimento é impulsionado gradualmente por um abrandamento da inflação, ligeira melhoria do consumo privado e recuperação moderada do investimento, sobretudo em sectores ligados à transição energética e digital, defesa e infraestruturas.

Entre as maiores economias da Zona Euro, em 2026, Espanha é esperada crescer 2,0%, a França 0,9% e a Itália 0,8%. Por sua vez, o menor crescimento está projectado para a Alemanha, devido a factores estruturais, menor dinamismo do investimento e algum arrastamento dos choques energéticos recentes. O investimento público na transição energética e em infraestruturas deverá ser um dos poucos motores de crescimento da economia alemã, mas os efeitos apenas visíveis no médio prazo.

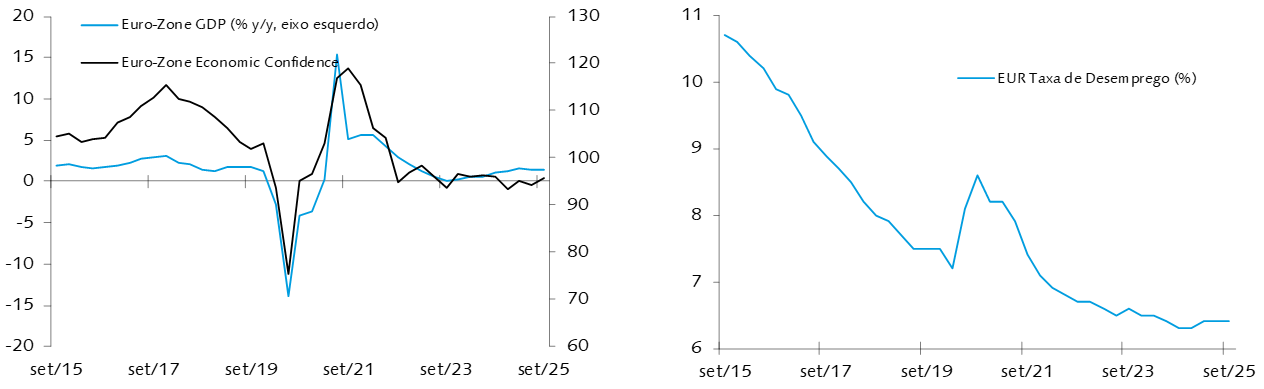

Crescimento do PIB e Taxa de Desemprego

Fonte: Bloomberg.

A inflação média anual prevista para a Zona Euro em 2026 é de 1,9%, abaixo da meta do Banco Central Europeu (BCE) mas alinhada com o objectivo de estabilidade de preços. O processo de desinflação é sustentado pela normalização dos preços da energia e dos alimentos, bem como pelo abrandamento do crescimento dos salários.

Em termos agregados para a Zona Euro, a taxa de desemprego é esperada situar-se nos 6,4% em 2025, e baixar para os 6,3% em 2026. De acordo com as projecções do FMI, a Espanha continuará a registar a taxa de desemprego mais alta (11,6% em 2026) e, entre as maiores economias do bloco, a Alemanha deve permanecer com o mercado de trabalho mais robusto, com uma taxa de desemprego de apenas 3,4%. Por seu turno, em Itália e França, as taxas de desemprego são esperadas manterem-se estáveis, face a 2024, em torno dos 6,7% e 7,5%, respectivamente.

Confiança dos Consumidores e Taxa de Inflação

Fonte: Bloomberg.

Fonte: Bloomberg.

Por último, o défice orçamental agregado deverá manter-se estável em torno de 3,4% do PIB em 2026, sinalizando contenção orçamental, mas com desafios em países com maiores stocks de dívida, como Itália ou França. A dívida pública bruta da Zona Euro mantém uma tendência crescente, prevista em 88,9% do PIB em 2026, embora contrabalançada pelas perspectivas de recuperação da actividade económica.

Entre os principais riscos identificados para a economia da Zona Euro, são destacados: 1) a desaceleração do comércio internacional e a deterioração adicional das trocas comerciais devido ao prolongamento das políticas proteccionistas e das tensões geopolíticas, 2) o aumento dos custos de financiamento, sobretudo nos países com maiores rácios de endividamento, 3) choques energéticos, devido a subidas inesperadas nos preços da energia ou perturbações no abastecimento regular e 4) eventual aumento das barreiras comerciais e tecnológicas, limitando o acesso das empresas europeias a mercados e desincentivando o investimento.

Portugal

As perspectivas do FMI para a economia portuguesa em 2026 são de crescimento moderado e estabilidade macroeconómica, com todos os principais indicadores em linha ou ligeiramente mais favoráveis que a média da Zona Euro.

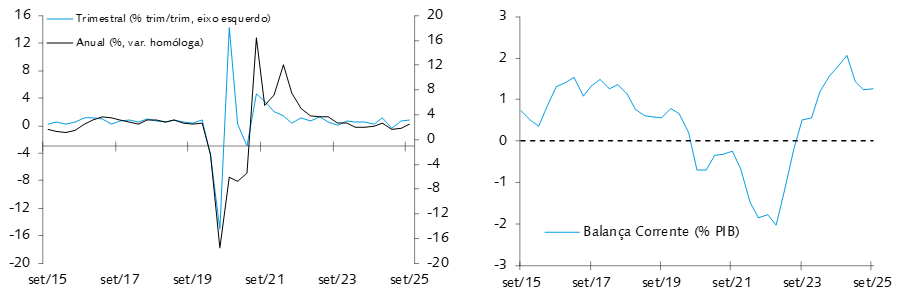

O crescimento real do PIB está projectado em 2,1% em 2026, depois de 1,9% em 2025. Este ritmo é sustentado pela retoma do turismo, resiliência do consumo privado e recuperação gradual das exportações.

Portugal: Crescimento do PIB e Saldo Externo de Bens e Serviços

Fonte: Bloomberg.

Em 2026, a inflação em Portugal deverá situar-se em 2,1%, segundo as últimas projecções do FMI. Este valor indica uma desaceleração da inflação face aos anos anteriores (2,7% em 2024), reflectindo, sobretudo, a normalização dos preços da energia e dos alimentos após os choques inflaccionistas recentes. Esta taxa está em linha com a meta do Banco Central Europeu, sinalizando um ambiente de estabilidade de preços relativamente favorável.

Quanto ao desemprego, a taxa estimada para Portugal em 2026 é de 6,3%, o que representa uma ligeira melhoria face a 2024 (6,5%), e que fica em linha com a média da Zona Euro.

O saldo da conta corrente de Portugal em 2026 está projectado em 1,9% do PIB, indicando um excedente. Este valor indica que Portugal deverá manter uma posição líquida positiva nas suas transacções externas, reflexo de um bom desempenho das exportações e uma balança comercial equilibrada no contexto do crescimento económico previsto, em particular do turismo que, em 2024, contribuiu em cerca de 12% para o PIB português.

Países Emergentes e em Desenvolvimento

As perspectivas para as economias emergentes em 2026, segundo o último relatório do World Economic Outlook do FMI (Outubro de 2025), indicam um crescimento moderado, mas com desafios significativos, incluindo a transição energética e digital, e a crescente fragmentação económica.

Em termos globais, é esperado um crescimento médio real do PIB das economias emergentes e em desenvolvimento de aproximadamente 4,0% em 2026, o que se traduz numa desaceleração face a 4,2% em 2025.

Os maiores motores são os países da Ásia emergente, que continuam a ter um dinamismo superior, especialmente Índia e China, ainda que com alguma moderação do crescimento. A América Latina e as outras regiões deverão apresentar crescimentos mais modestos, inferiores a 3% em média.

O PIB da China deverá crescer 4,2% em 2026, numa desaceleração face aos 4,8% previstos para 2025, reflectindo um arrefecimento do investimento e do consumo, após a recuperação recente. Por sua vez, a inflação média deverá manter-se relativamente baixa, inferior a 1% em 2026, devido a uma política monetária prudente e menor pressão sobre os preços das matérias-primas no mercado interno. Estas projecções espelham uma China a navegar por um ambiente económico global mais complexo, conjugando uma desaceleração moderada com estratégias de adaptação estrutural e tecnológica.

Economias Emergentes

Fonte: Bloomberg.

Fonte: Bloomberg.

Por sua vez, a Índia deverá crescer 6,2% em 2026, apresentando um ritmo robusto e superior ao da maioria das economias emergentes. Este crescimento traduz a continuidade da recuperação económica, investimentos em infraestruturas, e expansão do consumo interno. A inflação deverá desacelerar para cerca de 4,0% em 2026, um valor moderado e gerível dentro do contexto macroeconómico indiano, considerando choques externos e pressões estruturais.

O Brasil deverá enfrentar um cenário de crescimento moderado em 2026, após um ciclo de desaceleração iniciado em 2025. O PIB real está projectado para expandir 1,9%, abaixo dos 2,4% esperados para 2025 e bem distante do ritmo observado em 2024 (3,4%). Esta perda de dinamismo traduz a combinação de políticas fiscal e monetária mais restrictivas, incertezas internas e impactos das tarifas mais elevadas sobre exportações brasileiras para os Estados Unidos, que reduzem o ímpeto do sector externo. A inflação média anual prevista para 2026 situa-se em 4,0%, um valor que compara com os 5,2% esperados em 2025, e que continua a requerer atenção na política monetária para manter expectativas estáveis.

Por fim, as projecções do FMI indicam que a economia mexicana deverá manter um ritmo de crescimento igualmente moderado em 2026, após um cenário de adaptação às tensões comerciais globais e às tarifas impostas pelos Estados Unidos. O PIB real deve expandir 1,5%, representando uma leve aceleração em relação aos 1,0% estimados para 2025, embora ainda abaixo da média histórica e da média regional da América Latina e Caribe (2,3%). Este desempenho reflecte uma combinação de factores, tais como a resiliência da procura interna, os ajustes nas cadeias de abastecimento e um ambiente externo menos favorável. No campo dos preços, a inflação deverá continuar a sua tendência de desaceleração, passando de 3,9% em 2025, para 3,3% em 2026. Apesar da redução, o relatório aponta riscos associados à persistência de pressões nos serviços e à volatilidade nos preços de alimentos, o que exige atenção da política monetária para garantir a convergência à meta do Banco Central.