Apesar da incerteza, tanto económica como geopolítica, a economia mundial continua relativamente resiliente, com uma taxa de desemprego baixa, embora com um crescimento ligeiramente inferior à média (2,9% vs 3,4% desde 2013, segundo a OCDE). Entre as principais economias, os casos mais notórios de abrandamento são os dos Estados Unidos e da China, onde aos factores estruturais como o défice e a sustentabilidade da dívida pública, e os efeitos da crise imobiliária, respectivamente, se juntam agora as tensões comerciais agudizadas pela abordagem protecionista e mercantilista da Administração Trump.

Porém, na nossa opinião e sem menorizar os riscos existentes, numa nota mais positiva, parece-nos importante sublinhar a elevada dispersão entre os ritmos de crescimento dos vários blocos económicos mundiais e as oportunidades de diversificação que daí advêm. Com efeito, muitos países na Ásia e na América Latina continuam a crescer de forma robusta, e na Europa parece formarem-se as condições para uma inversão sustentada da estagnação dos últimos anos: 1) aumento do investimento em defesa e infraestruturas, 2) politica monetária mais favorável após os recentes cortes de taxas de juro e 3) crescente consenso político em torno da necessidade de maior consolidação e menor regulamentação, de forma a aumentar a competitividade das empresas europeias. Acresce ainda a expectativa de algum bom senso por parte da Administração Trump, no sentido de não autoinfligir um prejuízo ainda maior à sua própria economia: segundo a OCDE, a taxa efectiva das tarifas sobre as importações terá subido dos 2% para os 15,4%, o valor mais alto desde 1938; no final do dia, as tarifas constituem um imposto sobre os consumidores norte-americanos, actualmente já pressionados por taxas de juro ainda altas (e sem grande margem para diminuírem, em especial nos prazos mais longos).

Global Economic Policy Uncertainty e Volatilidade (VIX)

Fonte: Bloomberg.

Neste contexto, continuamos mais preocupados com as valuations, em particular das Acções e do Crédito, do que propriamente com a possibilidade de uma recessão severa nas principais economias mundiais. Na nossa opinião, a diminuição dos prémios de risco, observada com a recuperação dos mercados durante o segundo trimestre, vem limitar, mas não impedir, novos ganhos nos próximos anos. Ou seja, no cenário de a economia mundial evitar uma recessão, as Acções deverão continuar a gerar rendibilidades positivas, embora inferiores às registadas nos últimos anos. Neste sentido, as obrigações High Yield constituem uma alternativa interessante (a Acções), em termos de risco-retorno.

Mercados no 2º trimestre de 2025

Nos Estados Unidos, os índices S&P-500 e Nasdaq-100 registaram ganhos de 6,5% e 12,2%, em USD, respectivamente. Considerando os índices S&P-500 sectoriais, os ganhos foram liderados pelos sectores de Informação e Tecnologia (+15,8%), Serviços de Comunicações (+12,9%) e o Industrial (+8,5%). Entre as piores performances, destaque para os sectores de Healthcare (-7,0%), Energia (-6,5%) e Consumo Básico (0,0%).

Por sua vez, na Europa os índices Stoxx-600 e EuroStoxx-50 registaram variações de +2,1% e +0,8%, respectivamente. Entre os principais mercados, o destaque recai sobre o índice alemão (DAX-40), com uma valorização de 4,7%. Na Ibéria, os índices IBEX-35 e PSI registaram ganhos de 5,9% e 8,9%, respectivamente, mantendo a outperformance dos últimos meses.

Rendibilidades – 2025 YTD

Fonte: Bloomberg. Cotações em 13-Jun-2025.

Fonte: Bloomberg. Cotações em 13-Jun-2025.

Entre os mercados emergentes (+8,0%, medido pelo índice MSCI Emerging Markets, em USD), o destaque vai para os mercados sul-americanos, nomeadamente o mexicano (S&P/BMV IPC) e o brasileiro (Ibovespa), com valorizações de 18,3% e 8,1%, respectivamente (em USD). Por sua vez, entre os mercados asiáticos, destaque para o mercado indiano (S&P BSE Sensex), com uma subida de 6,0%, em USD. Entre os índices chineses os ganhos foram mais modestos, na ordem dos 2% (em USD).

Entre os mercados de Dívida Pública, o segundo trimestre continuou a ser de divergência entre os principais blocos económicos, mas desta vez em sentido contrário ao do trimestre precedente.

Nos Estados Unidos, as yields dos Treasuries a 2 e 10 anos a subiram 6 e 19 bp, para os 3,95% e 4,40%, respectivamente. Deste modo, a inclinação da yield curve aumentou durante o trimestre, dos 32 bp para os 45 bp, com o mercado a descontar cortes de taxas de juro no curto prazo, mas preocupado, entre outros, com a sustentabilidade da dívida pública no longo prazo, limitando a queda das yields nos prazos mais longos.

Por sua vez, na Zona Euro, as yields dos Bunds alemães a 2 e 10 anos caíram 19 bp e 20 bp, para os 1,86% e 2,54%, respectivamente. Ao contrário dos Estados Unidos, o diferencial de yields entre estes dois prazos manteve-se praticamente inalterado, nos 68 bp.

Yields da Dívida Soberana

Fonte: Bloomberg. Yields dos índices US Treasuries e Euro Agg Government (maturidades médias de 7,7 e 6,0 anos).

Tal como nos mercados accionistas, nos segmentos de dívida privada, o segundo trimestre foi igualmente de ganhos. Com efeito, os spreads do High Yield estreitaram 29 bp nos Estados Unidos, e 22 bp na Europa, para os 347 bp e 324 bp, respectivamente. No segmento de Investment Grade, as variações foram menos expressivas, tendo os spreads encerrado o trimestre nos 56 bp (-6 bp) e 58 bp (-6 bp), respectivamente. Deste modo, conjugando a evolução das yields e dos spreads de crédito, os índices globais de High Yield e Investment Grade variaram +1,8% e +0,4%, em EUR, no trimestre.

Nos mercados cambiais, apesar da referida subida das yields dos Treasuries, o USD manteve a trajectória descendente, perdendo 6,3% contra o EUR e 3,9% contra o JPY, no segundo trimestre. Assim, desde o início do ano, o USD acumula perdas de 10,4% e 8,4%, respectivamente, descontando o risco de desaceleração económica, provocada pelo aumento das tarifas comerciais, conjugada com o aumento do endividamento, associado à perspectiva de cortes de imposto e manutenção de elevados défices públicos.

Por fim, os preços das matérias-primas apresentaram um ganho médio de apenas +0,1%, medido pelo índice S&P GSCI Spot, em USD, no segundo trimestre. Com efeito, as quedas dos preços dos Produtos Agrícolas (-1,9%), dos Metais Industriais (-1,5%) e da Energia (-1,9%), acabaram por ser contrabalançados pelos ganhos dos Metais Preciosos, com destaque para o Ouro, cujo preço subiu 9,3% no trimestre (+30,3% desde o início do ano), impulsionado pela manutenção dos riscos geopolíticos e aceleração da depreciação do USD.

Outlook para o 3º trimestre de 2025

Conforme referido atrás, apesar da incerteza dominante, a economia mundial continua resiliente e as expectativas para a taxa da inflação permanecem ancoradas entre os 2,0% e os 2,5% nas principais economias desenvolvidas, de acordo com as taxas de juro a prazo (taxas a 5 anos, forward 5 anos). Deste modo, sobretudo nos Estados Unidos, continuamos a ver potencial para a Reserva Federal (FED) retomar os cortes de taxas de juro, para os 4,0%, ainda durante este ano. Na Zona Euro, onde o BCE já colocou as taxas de juro nos 2,0%, o espaço para novos cortes é inferior, num cenário de inflação perto do objectivo e aumento do investimento, nomeadamente em defesa e infraestruturas.

Taxas de juro a 5 anos, forward 5 anos (5Y5Y)

Fonte: Bloomberg.

Neste contexto, o cenário para os activos com risco permanece relativamente favorável.

Entre as Obrigações, apesar dos spreads de crédito permanecerem historicamente baixos e com pouca margem para estreitarem muito mais, num cenário de crescimento económico fraco mais positivo e taxas de default (incumprimento) igualmente baixas, aumentamos a alocação a obrigações High Yield, sobretudo como alternativa a Acções, onde o binómio risco-retorno nos parece menos favorável. Com efeito, na Europa, a yield média das obrigações High Yield ronda os 6,0%, o que compara com uma Earnings Yield de 6,5% do índice EuroStoxx-50, mas com uma volatilidade muito superior.

Spreads de Crédito (%)

Fonte: Bloomberg.

Por sua vez, entre as obrigações Investment Grade, mantemos a preferência pela dívida Híbrida, tanto de Corporates como de Financials. Com efeito, à presente data, as obrigações híbridas Corporate oferecem um spread adicional de 95 bp sobre as obrigações sénior com rating comparável, e no segmento financeiro o acréscimo de spread ronda os 262 bp.

Por seu turno, na componente accionista das carteiras, voltámos a diminuir a exposição às acções norte-americanas, de Neutral para Underweight, e mantemos as acções europeias com uma alocação Neutral. Apesar da forte recuperação das últimas face às primeiras (+16,3% no primeiro semestre, considerando as performances dos índices S&P-500 e Stoxx-600, em EUR), na nossa opinião, as acções europeias continuam a transacionar com um desconto muito grande (cerca de 32%) e com potencial para continuar a ganhar terreno face às congéneres norte-americanas. Os mercados emergentes permanecem igualmente atractivos (desconto de 38%), pelo que mantemos uma alocação Neutral.

Price Earnings e Yield Gaps

Fonte: Bloomberg, Banco Invest.

Fonte: Bloomberg, Banco Invest.

Em termos sectoriais, mantemos a exposição aos temas identificados nos últimos Outlooks: Tecnologia e Inteligência Artificial, Saúde e Biotecnologia, Infraestruturas e Energia, e Segurança, incluindo defesa e cibersegurança.

As oportunidades de investimento nos sectores identificados decorrem de tendências estruturais com impacto transversal a várias áreas da economia. A Inteligência Artificial, em particular, tem vindo a transformar de forma profunda diversos sectores, promovendo ganhos de eficiência, automação e produtividade. A adopção destas tecnologias tende a traduzir-se em vantagens competitivas sustentáveis e em trajectórias de crescimento acima da média, justificando uma exposição estratégica ao tema.

No sector da Saúde, a conjugação entre envelhecimento populacional, maior incidência de doenças crónicas e evolução tecnológica sustenta uma procura estrutural crescente. Apesar dos desafios associados à regulação e aos custos elevados de desenvolvimento, o sector beneficia de apoio institucional robusto e apresenta, actualmente, avaliações relativamente atractivas.

Por outro lado, o sector das Infraestruturas e Energia tem assumido um papel central na transição energética. A descarbonização e modernização das redes estão a impulsionar níveis recorde de investimento, tendência que deverá manter-se nos próximos anos, beneficiando empresas expostas a estes temas.

Como resultado de um enquadramento geopolítico mais instável, os sectores da Defesa e Segurança têm vindo a ganhar protagonismo. O reforço dos orçamentos militares e a digitalização da defesa criaram um ecossistema híbrido, onde temas como a inteligência artificial, cibersegurança e plataformas tecnológicas assumem um papel crescente. Empresas especializadas neste segmento tendem ainda a apresentar forte capacidade de inovação e receitas menos cíclicas, com modelos operacionais suportados por contractos de longo prazo.

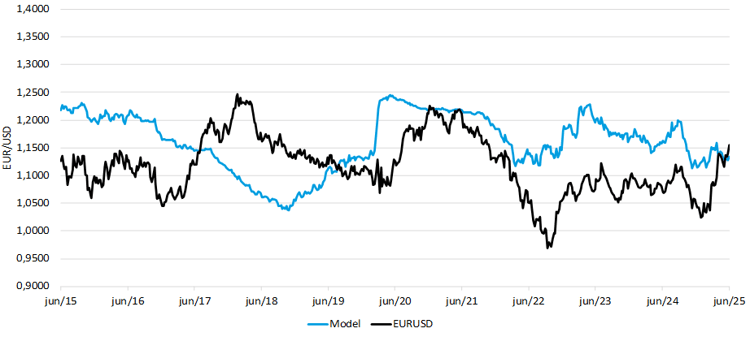

Por último, durante o segundo trimestre, aumentámos gradualmente a exposição ao USD para Neutral. Com efeito, apesar da forte depreciação e da cotação do USD, pelos nossos cálculos, já se situar perto do valor teórico considerando o diferencial de taxas de juro das duas moedas, mantemos as coberturas sobre a moeda norte-americana. Na nossa opinião, o USD deverá manter-se pressionado pelas tensões comerciais e aumento das tarifas, na medida em que, pelo menos conceptualmente, a diminuição do comércio internacional poderá conduzir não só a uma diminuição do crescimento económico, como a uma menor necessidade de reservas em USD e, consequentemente, a uma menor procura internacional de Treasuries.

EUR/USD e Diferencial de taxas de juro a 2 anos

Fonte: Bloomberg, Banco Invest. Modelo de regressão linear entre o diferencial de taxas de juro a 2 anos e a cotação do EUR/USD.

Concluindo, apesar do aumento da incerteza, em larga medida devido à retórica proteccionista e mercantilista da nova Administração norte-americana, não só em relação à China como também em relação aos seus aliados históricos, a economia global permanece resiliente, embora abaixo da tendência dos últimos anos, e as expectativas para inflação continuam ancoradas, em torno dos 2,0%-2,5%. Neste cenário, os Bancos Centrais mantêm condições para continuar a cortar as taxas de juro, em particular a FED.

Neste contexto, embora os riscos macro e geopolíticos não sejam despicientes, preocupa-nos, sobretudo, as elevadas avaliações das classes de activos com risco, nomeadamente das Acções e do Crédito. Como tal, mantemos uma abordagem diversificada, combinando activos e sectores mais cíclicos com outros mais defensivos. Na componente obrigacionista, apesar dos reduzidos spreads de crédito, aumentámos a exposição ao segmento High Yield, sobretudo por redução da alocação a Acções, cujo binómio risco-retorno se revela menos interessante.