Segundo a última actualização da OCDE (Junho de 2026), o outlook para a economia global caracteriza-se por uma elevada incerteza, num contexto em que o factor determinante passou a ser a evolução do conflito no Médio Oriente. Após um início de 2026 relativamente robusto — sustentado pelo dinamismo do investimento em Inteligência Artificial (IA), condições financeiras ainda favoráveis e algum alívio das tensões comerciais —, o agravamento do conflito gerou um choque negativo significativo, sobretudo, através da disrupção dos fluxos energéticos e do aumento acentuado dos preços do petróleo, gás, fertilizantes e outros produtos industriais críticos. Entretanto, o anúncio de um memorando de entendimento entre os Estados Unidos e o Irão, para terminar a guerra, veio diminuir as pressões inflacionistas, que ameaçavam deteriorar a confiança de empresas e consumidores.

Crescimento do PIB (real)

Fonte: OCDE, Junho de 2026.

Fonte: OCDE, Junho de 2026.

No cenário central da OCDE (anterior ao anúncio do referido memorando de entendimento entre os Estados Unidos e o Irão), que assume uma perturbação temporária dos mercados energéticos, o crescimento global abranda de forma moderada em 2026, antes de recuperar em 2027, enquanto a inflação aumenta no curto prazo devido ao choque de oferta, mas tende a diminuir gradualmente à medida que os preços da energia estabilizam.

Entre os principais riscos identificados destacam-se, em primeiro lugar, a duração e a intensidade do conflito no Médio Oriente, que condicionam directamente os mercados de energia e podem provocar choques prolongados nas cadeias de abastecimento globais. Em segundo lugar, sobressaem os riscos inflacionistas: a persistência de preços elevados de energia e alimentos pode levar à “desancoragem” das expectativas de inflação, obrigando a uma resposta mais restritiva por parte dos bancos centrais, num contexto de crescimento frágil. Em terceiro lugar, existem riscos financeiros relevantes, associados ao elevado endividamento de empresas e Estados, à subida dos custos de financiamento e à possibilidade de reavaliações abruptas de activos, sobretudo em sectores mais expostos e intensivos em capital. Acrescem ainda vulnerabilidades significativas nas economias emergentes e em desenvolvimento, particularmente dependentes de importações de energia e alimentos, com menor espaço fiscal e maior exposição a choques externos, podendo enfrentar pressões cambiais, fuga de capitais e agravamento das condições sociais. Por fim, o relatório alerta para o risco de maior fragmentação económica e comercial — incluindo medidas proteccionistas ou restrições à exportação de bens críticos — que poderão amplificar ainda mais as disrupções existentes.

Em síntese, a OCDE descreve uma economia global “sob pressão” em que o equilíbrio entre crescimento, inflação e estabilidade financeira se tornou mais frágil e dependente da evolução geopolítica. A materialização dos riscos identificados, sobretudo, num cenário de disrupção prolongada, poderá implicar um período prolongado de crescimento baixo, inflação elevada e maior instabilidade, exigindo respostas de política económica, nomeadamente, taxas de juro mais altas, por forma a conter a subida dos preços.

Estados Unidos

O outlook para a economia dos Estados Unidos em 2026 é de crescimento em desaceleração, mas positivo, num contexto de inflação ainda elevada e riscos significativos associados ao enquadramento geopolítico global.

De acordo com a OCDE, a economia norte‑americana continuará a expandir‑se, mas a um ritmo mais moderado do que nos anos anteriores. As projeções indicam que o crescimento do PIB real deverá situar‑se nos 2,0% e 1,8% em 2026 e 2027, respectivamente, evidenciando uma ligeira perda de dinamismo face a 2024 e 2025. Este abrandamento reflecte, sobretudo, o impacto acumulado de taxas de juro mais elevadas e factores estruturais como a redução da imigração e o menor crescimento do emprego. Ainda assim, segundo a OCDE, a economia americana mantém-se relativamente resiliente, apoiada pelo consumo e pelo investimento em tecnologia, em particular Inteligência Artificial.

Em Maio de 2026, a taxa de desemprego manteve-se inalterada nos 4,3%. O número de desempregados diminuiu em 66.000, para 7,31 milhões, enquanto o emprego total aumentou em 149.000, para 162,77 milhões. A força de trabalho cresceu em 83.000, para 170,08 milhões, com a taxa de participação inalterada em 61,8%, a mais baixa desde Outubro de 2021.

Crescimento do PIB, ISM e Taxa de Desemprego

Fonte: Bloomberg.

Fonte: Bloomberg.

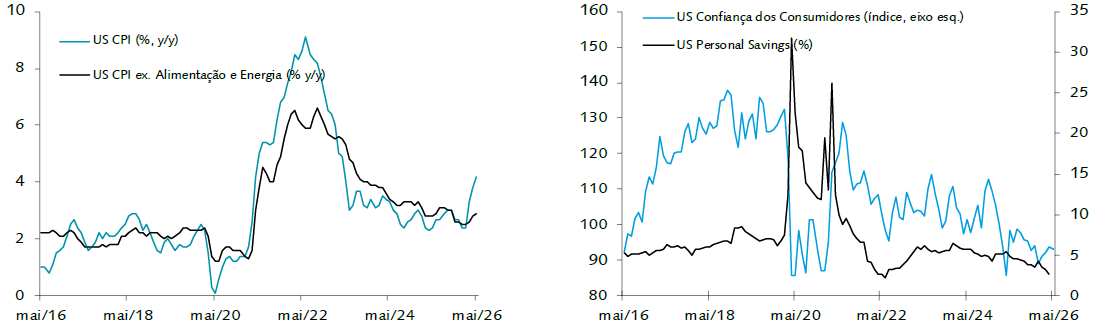

No que diz respeito à inflação (4,2% em Maio de 2026, o valor mais alto desde Abril de 2023), o diagnóstico é mais complexo. A OCDE destaca que as pressões inflacionistas permanecem acima da meta da Reserva Federal (FED), podendo inclusive intensificar‑se no curto prazo. Em cenários mais adversos — associados a choques energéticos — a inflação pode atingir valores significativamente mais elevados, com estimativas superiores a 4,0% em 2026, antes de abrandar posteriormente. Este comportamento resulta principalmente da subida dos preços da energia, ligada a tensões geopolíticas, e do impacto persistente de tarifas comerciais. Apesar disso, a organização considera que as expectativas de inflação de longo prazo permanecem relativamente bem ancoradas, o que reduz o risco de uma espiral inflacionista. No seu cenário central, a OCDE antecipa uma inflação de 3,7% em 2026, e 2,1% em 2027.

Confiança dos Consumidores e Taxa de Inflação

Fonte: Bloomberg.

Em suma, segundo a OCDE, a economia dos Estados Unidos deverá continuar a crescer, mas num contexto de abrandamento, inflação ainda persistente e riscos elevados, sendo o cenário mais provável o de uma desaceleração controlada, mas com uma probabilidade crescente de resultados menos favoráveis caso os choques externos se prolonguem.

Zona Euro

De acordo com o último relatório da OCDE, o outlook para a economia da Zona Euro é caracterizado por crescimento moderado, mas frágil, inflação em processo de desaceleração — ainda que sujeita a choques — e riscos externos elevados, particularmente associados à energia e às tensões geopolíticas.

Com efeito, a Zona Euro deverá continuar a crescer em 2026, mas a um ritmo relativamente limitado. A OCDE projecta um crescimento do PIB de apenas 0,8% em 2026, e 1,2% em 2027, o que representa uma desaceleração face aos 1,4% registados em 2025, valores consistentes com uma fase de perda de dinamismo económico. Este fraco crescimento reflecte o impacto combinado de condições financeiras mais restritivas, fraca procura externa e níveis elevados de incerteza, que continuam a pesar sobre o investimento e a actividade empresarial.

O relatório destaca ainda que a procura interna, em particular o consumo privado, deverá desempenhar um papel importante no suporte ao crescimento, em grande medida devido à resiliência dos mercados de trabalho. Ainda assim, o consumo continua condicionado pelo efeito da subida da inflação e pela incerteza quanto à evolução futura dos preços, o que limita o seu contributo para uma recuperação mais robusta.

Crescimento do PIB e Taxa de Desemprego

Fonte: Bloomberg.

Fonte: Bloomberg.

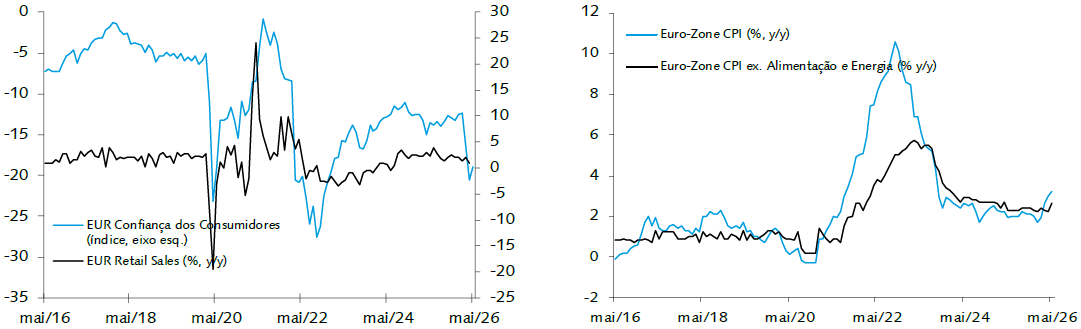

Relativamente à inflação, a OCDE prevê uma trajectória de subida em 2026, para os 2,8%, e abrandamento para os 2,4%, em 2027. Esta evolução está associada à diminuição das pressões sobre os preços dos bens, nomeadamente alimentares, e ao abrandamento da actividade económica. No entanto, o relatório sublinha que esta trajectória está sujeita a forte incerteza, dado o impacto potencial de choques energéticos. Em particular, a subida dos preços do petróleo e do gás natural — associada às tensões no Médio Oriente — pode elevar a inflação acima do esperado e atrasar o regresso ao objetivo do BCE, introduzindo volatilidade adicional no outlook.

Um dos elementos centrais do outlook da OCDE é precisamente o impacto dos choques externos, sobretudo energéticos e geopolíticos. A organização destaca que o aumento dos preços da energia tem efeitos adversos significativos na economia europeia, ao reduzir o poder de compra das famílias e aumentar os custos de produção das empresas, o que se traduz em menor crescimento e maior inflação. Dada a maior dependência energética da Zona Euro face a outras economias, estes choques têm um impacto particularmente pronunciado na região.

No plano do investimento, o outlook permanece moderado. A OCDE indica que o investimento continua condicionado por níveis elevados de incerteza económica e política, bem como por condições financeiras ainda relativamente restritivas. Contudo, alguns factores positivos — como programas europeus de investimento público e condições de crédito mais favoráveis — poderão oferecer algum suporte à actividade.

Confiança dos Consumidores e Taxa de Inflação

Fonte: Bloomberg.

Em termos de política monetária, o relatório sublinha a necessidade de um equilíbrio difícil. Na reunião de 11 de Junho, o BCE aumentou as taxas de juro em 25 pontos-base (bp), para os 2,25%, como forma de conter as pressões inflacionistas recentes. No entanto, apesar do mercado descontar mais subidas até ao final de 2026, o BCE deverá manter alguma prudência quanto a novas subidas, procurando assegurar a convergência da inflação para a meta dos 2%, mas sem comprometer excessivamente o crescimento económico.

Em síntese, segundo o relatório da OCDE de Junho de 2026, a economia da Zona Euro deverá apresentar um desempenho de crescimento modesto, inflação acima da meta do BCE e elevada vulnerabilidade a choques externos.

Portugal

Com base no OECD Economic Outlook, de Junho de 2026, as perpectivas para a economia portuguesa são de crescimento moderado e resiliente, sustentado, em larga medida, pela procura interna, mas condicionado por choques externos (eg. preços da energia) e por alguns constrangimentos estruturais.

Segundo o relatório, a economia portuguesa deverá manter um ritmo de crescimento positivo em 2026, com o PIB a expandir‑se cerca de 1,8%, reflectindo uma ligeira desaceleração face ao período anterior (1,9%). Este desempenho traduz a capacidade de resistência da economia nacional, mas também o impacto de um contexto internacional menos favorável, marcado por crescimento mais fraco dos principais parceiros comerciais e maior incerteza global.

Portugal: Crescimento do PIB e Saldo Externo de Bens e Serviços

Fonte: Bloomberg.

Fonte: Bloomberg.

A OCDE destaca que a principal fonte de crescimento continuará a ser a procura interna, nomeadamente o consumo privado. Este último é apoiado por um conjunto de factores positivos, como um mercado de trabalho robusto, aumento do salário mínimo, crescimento dos rendimentos reais e uma redução da taxa de poupança das famílias. Estes elementos contribuem para sustentar o consumo, que permanece o principal motor da actividade económica. Adicionalmente, o relatório sublinha o papel relevante do investimento público, em particular através da execução do Plano de Recuperação e Resiliência (PRR), cujos fundos deverão impulsionar tanto a procura como a capacidade produtiva da economia. A aceleração destes investimentos, aliada a políticas orçamentais de apoio e a reduções de impostos, contribui para amortecer os efeitos negativos dos choques externos sobre a actividade económica.

No que diz respeito à inflação, as estimativas apontam para um aumento temporário das pressões inflacionistas, com a inflação a atingir um pico em torno dos 3,2% em 2026, impulsionada pela subida dos preços da energia e dos alimentos. Posteriormente, em 2027, espera‑se uma moderação gradual da inflação, à medida que os preços internacionais estabilizam e as pressões internas diminuem, para os 2,5%.

Países Emergentes e em Desenvolvimento

O outlook para as economias emergentes é, em termos gerais, de crescimento relativamente mais elevado do que o das economias avançadas, mas também mais vulnerável a choques externos, inflação volátil e condições financeiras globais adversas.

De acordo com o relatório, as economias emergentes e em desenvolvimento continuam a ser um dos principais motores do crescimento global, beneficiando de factores como o aumento da procura interna, o crescimento populacional e, em alguns casos, reformas estruturais. No entanto, esse crescimento tende a desacelerar ligeiramente em 2026, acompanhando a moderação da economia global. Além disso, a OCDE destaca que a evolução destas economias é muito heterogénea, com algumas regiões — como partes da Ásia — a apresentarem maior dinamismo, enquanto outras, como certas economias da América Latina e África, enfrentam maiores dificuldades estruturais.

Um dos elementos centrais do outlook para as economias emergentes e em desenvolvimento é o impacto dos choques energéticos e de matérias‑primas, particularmente associados ao conflito no Médio Oriente. A subida dos preços da energia e de outros inputs essenciais representa um factor crítico para os países emergentes, muitos dos quais são importadores líquidos desses bens. O relatório sublinha que estes choques contribuem para aumentar a inflação, reduzir o rendimento real das famílias e pressionar as contas externas, com impactos negativos sobre o crescimento. Ao mesmo tempo, países exportadores de commodities podem beneficiar parcialmente deste contexto, embora também enfrentem maior volatilidade.

Economias Emergentes

Fonte: Bloomberg.

Fonte: Bloomberg.

Segundo a OCDE, a economia chinesa deverá continuar a expandir‑se em 2026, mas a um ritmo inferior ao dos anos anteriores, com um crescimento de cerca de 4,5%, reflectindo uma moderação estrutural do dinamismo económico. Esta desaceleração insere‑se num processo mais amplo de transição da economia chinesa, que passa de um modelo baseado no investimento e nas exportações para um crescimento mais sustentado pelo consumo interno e por sectores de maior valor acrescentado. Um dos principais pontos destacados no relatório da OCDE é a fraqueza persistente da procura interna, sobretudo do consumo privado. Por outro lado, a manutenção de níveis elevados de poupança das famílias tem limitado a capacidade do consumo de assumir plenamente o papel de motor do crescimento económico. Como resultado, a recuperação da procura doméstica tem sido mais lenta do que o esperado, exigindo mais apoio através de políticas públicas. No que diz respeito à inflação, a OCDE espera que permaneça moderada e relativamente baixa em comparação com outras grandes economias (1,5% em 2026 e 1,9% em 2027), reflectindo a fraqueza da procura interna.

Por sua vez, a Índia deverá permanecer como uma das economias de crescimento mais rápido do mundo, com o PIB a expandir‑se em torno de 6,3% em 2026–27, ainda assim abaixo do observado nos anos anteriores. Este abrandamento não deverá representar uma fragilidade estrutural, mas antes uma normalização do crescimento num contexto global menos favorável. O crescimento económico indiano é sustentado, sobretudo, pela forte procura interna, em particular pelo consumo privado e pelo investimento público. Com efeito, o aumento do rendimento real das famílias, aliado a políticas monetárias e orçamentais relativamente acomodatícias, continua a apoiar o consumo. Além disso, o investimento em infraestruturas e o aumento dos gastos públicos desempenham um papel importante como motores do crescimento, contribuindo para modernizar a economia e aumentar a sua capacidade produtiva. Relativamente à inflação, a OCDE aponta para um cenário de aumento significativo das pressões inflacionistas em 2026, após um período de inflação relativamente baixa. A inflação deverá subir para cerca de 4%–5% impulsionada, sobretudo, pelo aumento dos preços da energia, dos alimentos e dos fertilizantes. A depreciação cambial também contribui para este fenómeno, ao encarecer as importações e amplificar a inflação importada. Este contexto poderá levar a um endurecimento temporário da política monetária por parte do banco central, com eventuais subidas de juros para conter as expectativas inflacionistas.

Por fim, o outlook para a economia do Brasil é de crescimento positivo, mas moderado e abaixo do potencial, acompanhado por inflação ainda relativamente elevada, juros restritivos e riscos relevantes ligados ao enquadramento externo e à situação fiscal. De acordo com a OCDE, a economia brasileira deverá abrandar em 2026, com o crescimento do PIB projectado em torno de 1,6%, após um desempenho mais forte nos anos anteriores. Esta desaceleração reflecte, sobretudo, o enfraquecimento da procura interna, com o consumo privado a perder dinamismo e o investimento a mostrar sinais de contracção, num contexto de taxas de juro (reais) elevadas e menor confiança económica. Apesar disso, a economia continua a crescer, apoiada por alguns factores de resiliência, como o sector externo (eg. preços do petróleo) e o mercado de trabalho relativamente sólido. Quanto à inflação, o cenário é de níveis ainda elevados, mas em gradual moderação. Assim, a inflação deverá situar‑se em torno dos 4,4% em 2026, descendo progressivamente ao longo do período analisado, para os 3,6%, em 2027.