.jpg)

As últimas projecções do FMI indicam que a economia global pode acelerar nos próximos meses, mesmo com os Estados Unidos a crescerem a um ritmo inferior ao dos últimos dois anos, mas suportados pela descida das taxas de juro da FED. Contudo, entre as principais economias, a evolução da inflação evidencia uma estabilização ou até uma possível reaceleração, sugerindo pouco espaço para os outros Bancos Centrais continuarem a cortar as taxas de juro.

Neste cenário, o Outlook para o próximo trimestre permanece relativamente inalterado. Apesar da incerteza, tanto económica como geopolítica, a economia mundial continua relativamente resiliente. Entre as principais economias, os casos mais notórios de abrandamento são os dos Estados Unidos e da China, onde aos factores estruturais como o défice e a sustentabilidade da dívida pública, e os efeitos da crise imobiliária, respectivamente, se juntam agora as tensões comerciais agudizadas pela abordagem protecionista e mercantilista da Administração Trump.

Porém, a incerteza quanto ao impacto do aumento das tarifas sobre importações, de 2% para cerca de 15%, na economia norte-americana traz consigo igualmente oportunidades de diversificação. Com efeito, muitos países na Ásia e na América Latina continuam a crescer de forma robusta, e na Europa parece formarem-se as condições para uma inversão sustentada da estagnação dos últimos anos: 1) aumento do investimento em defesa e infraestruturas, 2) política monetária mais favorável após os recentes cortes de taxas de juro e 3) crescente consenso político em torno da necessidade de maior consolidação e menor regulamentação, de forma a aumentar a competitividade das empresas europeias.

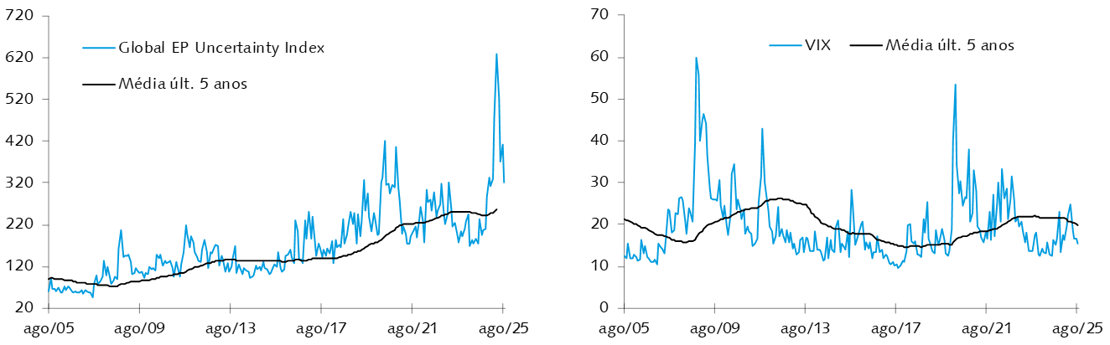

Global Economic Policy Uncertainty e Volatilidade (VIX)

Fonte: Bloomberg.

Neste contexto, continuamos mais preocupados com as valuations, em particular das Acções e do Crédito, do que propriamente com a possibilidade de uma recessão severa nas principais economias mundiais. Na nossa opinião, a diminuição dos prémios de risco, observada com a recuperação dos mercados após as quedas em Abril, vem limitar, mas não impedir, novos ganhos nos próximos anos. Ou seja, no cenário da economia mundial evitar uma recessão, as Acções poderão continuar a gerar rendibilidades positivas, mas inferiores às registadas nos últimos anos. De igual modo, o recente estreitamento dos spreads de crédito deverá limitar os ganhos das obrigações Corporate, em especial do High Yield, cujos retornos esperados não deverão ser muito superiores às actuais yields.

Mercados no 3º trimestre de 2025

Nos Estados Unidos, os índices S&P-500 e Nasdaq-100 registaram ganhos de 7,4% e 8,6%, em USD, respectivamente. Considerando os índices S&P-500 sectoriais, os ganhos foram liderados pelos sectores de Serviços de Comunicações (+16,0%), Tecnologia de Informação (+11,2%) e Consumo Discricionário (+10,7%). Entre as piores performances, destaque para os sectores de Consumo Básico (-2,2%), Imobiliário (+0,4%) e Healthcare (+1,4%).

Por sua vez, na Europa, os índices Stoxx-600 e EuroStoxx-50 registaram variações de +2,4% e +2,9%, respectivamente. Entre os principais mercados, o destaque recai sobre o índice italiano (FTSE MIB), com uma valorização de 6,3%. Na Ibéria, os índices IBEX-35 e PSI registaram ganhos de 9,1% e 3,3%, respectivamente, mantendo a outperformance dos últimos meses.

Rendibilidades – 2025 YTD

Fonte: Bloomberg. Cotações em 19-Set-2025.

Fonte: Bloomberg. Cotações em 19-Set-2025.

Entre os mercados emergentes (+9,7%, medido pelo índice MSCI Emerging Markets, em USD), o destaque recai sobre o mercado chinês (CSI-300), com uma subida de 15,1%, em USD. Por sua vez, entre os mercados sul-americanos, importa realçar o desempenho do mercado mexicano (S&P/BMV IPC) e brasileiro (Ibovespa), com valorizações de 8,9% e 7,3%, respectivamente (em USD).

Entre os mercados de Dívida Pública, o terceiro trimestre continuou a ser de divergência entre os principais blocos económicos.

Nos Estados Unidos, as yields dos Treasuries a 2 e 10 anos desceram 15 e 10 bp, para os 3,57% e 4,13%, respectivamente. Deste modo, a inclinação da yield curve aumentou durante o trimestre, dos 51 bp para os 56 bp, com o mercado a descontar cortes de taxas de juro no curto prazo, mas preocupado, entre outros, com a sustentabilidade da dívida pública no longo prazo, limitando a queda das yields nos prazos mais longos.

Por sua vez, na Zona Euro, as yields dos Bunds alemães a 2 e 10 anos subiram 16 bp e 14 bp, para os 2,02% e 2,75%, respectivamente. Na Alemanha, o diferencial de yields entre estes dois prazos cifrou-se nos 73 bp.

Yields da Dívida Soberana

Fonte: Bloomberg. Yields dos índices US Treasuries e Euro Agg Government (maturidades médias de 7,7 e 6,0 anos).

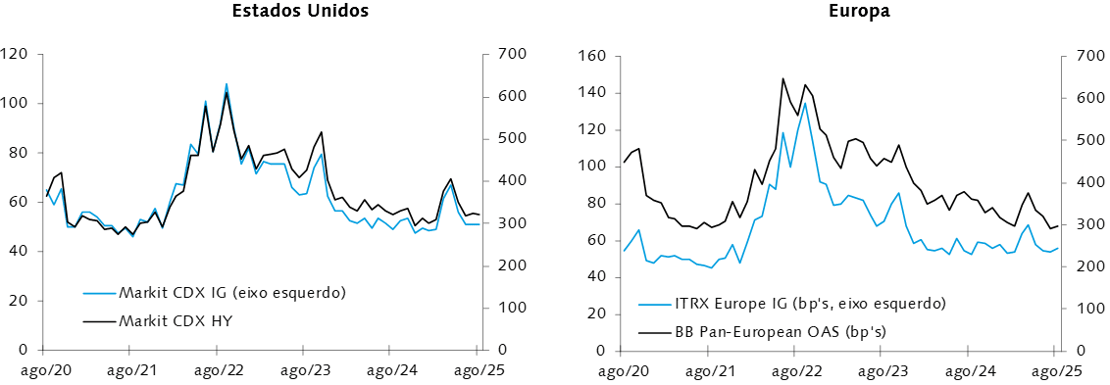

Tal como nos mercados accionistas, nos segmentos de dívida privada, o terceiro trimestre foi igualmente de ganhos. Com efeito, os spreads do High Yield estreitaram 14 bp nos Estados Unidos, e 45 bp na Europa, para os 304 bp e 276 bp, respectivamente. No segmento de Investment Grade, as variações foram menos expressivas, tendo os spreads encerrado o trimestre nos 47 bp (-4 bp) e 50 bp (-4 bp), respectivamente. Deste modo, conjugando a evolução das yields e dos spreads de crédito, os índices globais de High Yield e Investment Grade variaram +2,0% e +0,6%, em EUR, no trimestre.

Nos mercados cambiais, apesar da descida das yields dos Treasuries, o USD ganhou 0,3% contra o EUR e 2,7% contra o JPY, no terceiro trimestre. Desde o início do ano, o USD acumula perdas de 11,9% e 5,9%, respectivamente, descontando o risco de desaceleração económica, provocada pelo aumento das tarifas comerciais, conjugada com o aumento do endividamento, associado à perspectiva de cortes de impostos e manutenção de elevados défices públicos.

Por fim, os preços das matérias-primas apresentaram um ganho médio de +0,5%, medido pelo índice S&P GSCI Spot, em USD, no terceiro trimestre. O destaque recai sobre os Metais Preciosos (+12,6%), em particular, o Ouro, cujo preço subiu 11,6% no trimestre (+40,4% desde o início do ano), impulsionado pela manutenção dos riscos geopolíticos e pela depreciação do USD.

Outlook para o 4º trimestre de 2025

Conforme referido atrás, apesar da incerteza dominante, a economia mundial continua resiliente e, apesar da recente estabilização, as expectativas para a taxa da inflação permanecem ancoradas, entre os 2,0% e os 2,5%, nas principais economias desenvolvidas, de acordo com as taxas de juro a prazo (taxas a 5 anos, forward 5 anos). Deste modo, sobretudo nos Estados Unidos, continuamos a ver potencial para a Reserva Federal (FED) retomar os cortes de taxas de juro, para os 3,75%-4,00%, ainda durante este ano (actual 4,00%-4,25%). Na Zona Euro, o BCE deverá manter as taxas de juro nos 2,0%, num cenário de inflação perto do objectivo e aumento do investimento, nomeadamente em defesa e infraestruturas.

Taxas de juro a 5 anos, forward 5 anos (5Y5Y) Fonte: Bloomberg.

Fonte: Bloomberg.

Contudo, apesar do contexto relativamente construtivo – crescimento económico e inflação moderados, desemprego baixo e taxas de juro longe dos máximos recentes –, na nossa opinião, os mercados, nomeadamente as Acções e o Crédito, não só já descontam as boas notícias como parecem ignorar os riscos latentes. Em particular, chamamos a atenção para os reduzidos prémios de riscos oferecidos pelas duas classes de activos.

Deste modo, entre as Obrigações reduzimos a alocação ao High Yield, para Neutral, identificando pouca margem para os spreads de crédito estreitarem muito mais, mesmo num cenário de manutenção de taxas de default baixas. Por outro lado, a correlação destas obrigações com os mercados accionistas pode ser elevada, em especial em períodos de correcção, o que também pesou na decisão de reduzir a alocação à classe de activos. De qualquer modo, mantemos a referida alocação no nível Neutral, considerando que as actuais yields médias (5,5% na Europa e 7,0% nos Estados Unidos) continuam a comparar bem com as Acções, em termos da relação risco e retornos esperados.

Spreads de Crédito (%)

Fonte: Bloomberg.

Por sua vez, entre as obrigações Investment Grade, mantemos, de forma selectiva, a preferência pela dívida Híbrida, tanto de Corporates como de Financials. Com efeito, à presente data, as obrigações híbridas Corporate oferecem um spread adicional de 80 bp sobre as obrigações sénior com rating comparável, e no segmento financeiro o acréscimo de spread ronda os 200 bp. Apesar de historicamente baixos, estes diferenciais constituem uma alternativa para maximizar as yields das carteiras.

Por fim, mantemos o Overweight em Dívida Emergente, em moeda local, enquanto diversificadora entre a componente obrigacionista, num contexto de 1) USD mais fraco (historicamente favorável para a classe de activos), 2) descida das taxas de juro em vários mercados emergentes, após anos de políticas monetárias restritivas e 3) baixa participação de investidores estrangeiros em dívida local emergente, quando comparada com a média histórica, o que pode conduzir a novos fluxos de capital em busca de yields superiores.

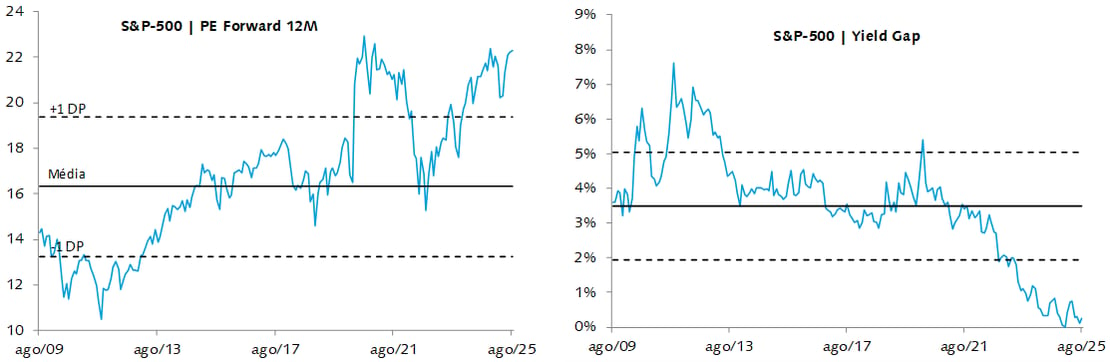

Por seu turno, na componente accionista das carteiras, mantemos a exposição às acções norte-americanas em Underweight, e mantemos as acções europeias com uma alocação Neutral. Apesar da recuperação das últimas face às primeiras (+9,4% desde o início do ano, considerando as performances dos índices S&P-500 e Stoxx-600, em EUR), na nossa opinião, as acções europeias continuam a transacionar com um desconto considerável (cerca de 35% vs. um desconto médio de 19% nos últimos 20 anos) e com potencial para continuar a recuperar terreno face às congéneres norte-americanas. Os mercados emergentes permanecem igualmente atractivos (desconto de 38%), pelo que mantemos uma alocação Neutral.

Price Earnings e Yield Gaps

Fonte: Bloomberg, Banco Invest.

Fonte: Bloomberg, Banco Invest.

Em termos sectoriais, mantemos a exposição aos temas identificados nos últimos Outlooks: Tecnologia e Inteligência Artificial, Saúde e Biotecnologia, Infraestruturas e Energia, e Segurança, incluindo defesa e cibersegurança.

As oportunidades de investimento nos sectores identificados decorrem de tendências estruturais com impacto transversal a várias áreas da economia. A Inteligência Artificial, em particular, tem vindo a transformar de forma profunda diversos sectores, promovendo ganhos de eficiência, automação e produtividade. A adopção destas tecnologias tende a traduzir-se em vantagens competitivas sustentáveis e em trajectórias de crescimento acima da média, justificando uma exposição estratégica ao tema.

No sector da Saúde, a conjugação entre envelhecimento populacional, maior incidência de doenças crónicas e evolução tecnológica sustenta uma procura estrutural crescente. Apesar dos desafios associados à regulação e aos custos elevados de desenvolvimento, o sector beneficia de apoio institucional robusto e apresenta, actualmente, avaliações relativamente atractivas.

Por outro lado, o sector das Infraestruturas e Energia tem assumido um papel central na transição energética. A descarbonização e modernização das redes estão a impulsionar níveis recorde de investimento, tendência que deverá manter-se nos próximos anos, beneficiando empresas expostas a estes temas.

Como resultado de um enquadramento geopolítico mais instável, os sectores da defesa e segurança têm vindo a ganhar protagonismo. O reforço dos orçamentos militares e a digitalização da defesa criaram um ecossistema híbrido, onde temas como a inteligência artificial, cibersegurança e plataformas tecnológicas assumem um papel crescente. Empresas especializadas neste segmento tendem ainda a apresentar forte capacidade de inovação e receitas menos cíclicas, com modelos operacionais suportados por contractos de longo prazo.

Por último, durante o terceiro trimestre, continuámos a aumentar gradualmente a exposição ao USD. Na nossa opinião, o USD deverá manter-se pressionado pelas tensões comerciais e aumento das tarifas, na medida em que, pelo menos conceptualmente, a diminuição do comércio internacional poderá conduzir não só a uma diminuição do crescimento económico, como a uma menor necessidade de reservas em USD e, consequentemente, a uma menor procura internacional de Treasuries. Mas, grande parte do ajustamento já poderá ter ocorrido (-12% desde o início do ano), pelo menos considerando o diferencial de taxas de juro entre as duas moedas.

EUR/USD e Diferencial de taxas de juro a 2 anos

Fonte: Bloomberg, Banco Invest. Modelo de regressão linear entre o diferencial de taxas de juro a 2 anos e a cotação do EUR/USD.

Fonte: Bloomberg, Banco Invest. Modelo de regressão linear entre o diferencial de taxas de juro a 2 anos e a cotação do EUR/USD.Concluindo, apesar do aumento da incerteza, em larga medida devido à retórica protecionista e mercantilista da nova Administração norte-americana em relação à China e aos seus aliados históricos, a economia global permanece resiliente, embora abaixo da tendência dos últimos anos, e as expectativas para inflação relativamente ancoradas, em torno dos 2,0%-2,5%. Neste cenário, a FED deverá cortar as taxas de juro até ao final do ano, pelo menos mais uma vez.

Neste contexto, embora os riscos macro e geopolíticos não sejam despicientes, preocupa-nos, sobretudo, as elevadas avaliações das classes de activos com risco, nomeadamente das Acções e do Crédito. Como tal, mantemos uma abordagem diversificada, combinando activos e sectores mais cíclicos com outros mais defensivos. Na componente obrigacionista, face aos reduzidos spreads de crédito reduzimos exposição ao segmento High Yield, sobretudo por aumento da alocação a Investment Grade, mais sensível à evolução das taxas de juro e menos ao risco de crédito.