Nos últimos anos, a crescente fragmentação económica e geopolítica tem vindo a alterar o papel do Dólar Norte‑Americano e a forma como os investidores internacionais pensam a sua estratégia no que diz respeito à exposição cambial. Durante várias décadas, o Dólar beneficiou com o seu estatuto enquanto activo de refúgio, o dinamismo das empresas norte‑americanas e a procura consistente por activos denominados em dólares. Contudo, as políticas comerciais dos EUA têm vindo a mudar, com o intuito de reduzir o défice externo, incentivar a produção interna e limitar o tradicional ciclo em que os excedentes externos de outros países regressam aos mercados financeiros norte‑americanos. A isto soma-se uma pressão política crescente sobre a Reserva Federal que, somada aos restantes elementos, pode enfraquecer alguns dos pilares que sustentaram a força do dólar desde a crise financeira global (GFC).

Para os investidores que medem os seus portefólios noutras moedas, esta mudança implica reavaliar a exposição cambial. A potencial depreciação do dólar, bem como as alterações estruturais na economia global, poderão reduzir os benefícios de diversificação associados à ausência de cobertura do risco cambial. Simultaneamente, o contributo da volatilidade cambial para a volatilidade total da carteira poderá aumentar, tornando mais relevante a análise de cobertura deste risco.

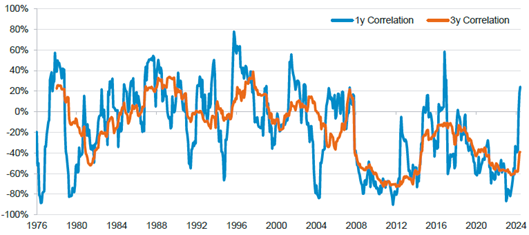

Figura 1 – Evolução da Correlação entre o USD e as Acções Norte‑Americanas nos pós-GFC

Fonte: Bloomberg (Ago/25).

A definição do rácio de cobertura adequado exige ponderar tanto o impacto no retorno como o impacto no risco. Por um lado, importa avaliar se a moeda se encontra afastada do seu valor de equilíbrio de longo prazo. Desvios significativos tendem a indicar um maior potencial de reversão que deve ser tido em conta. Os custos de cobertura, determinados em grande parte pelos diferenciais de taxas de juro, são igualmente relevantes, pois assumem um efeito cumulativo sobre investimentos de longo prazo. Estes diferenciais, além de influenciarem o custo efectivo da cobertura, podem também ditar movimentos cambiais, embora tais relações possam não ser lineares.

No plano do risco, a correlação entre a moeda e o mercado accionista é frequentemente decisiva. Quando a moeda doméstica do investidor se move de forma inversa às acções norte‑americanas, funciona como amortecedor natural em períodos de queda, reduzindo a volatilidade do portefólio. Pelo contrário, correlações positivas podem acentuar as oscilações, tornando a cobertura mais atractiva. É igualmente importante considerar que estas correlações não são estáticas, conforme ilustrado pelo comportamento do Euro e da Libra Esterlina após a crise financeira global, quando passaram de elemento diversificador a elemento mais alinhado com o ciclo accionista dos EUA. As implicações estendem-se também ao risco de queda pronunciada, já que moedas que tendem a apresentar um melhor desempenho em tempos conturbados, como o Iene Japonês ou o Franco Suíço, podem amortecer perdas quando não cobertas, mas a sua cobertura pode aumentar o impacto de episódios de volatilidade extrema. Por fim, a cobertura introduz sempre algum desvio em relação a índices de referência não cobertos, o que pode ser aceitável desde que seja intencional e compatível com os objectivos de gestão.

Face ao exposto, num mundo onde as acções norte‑americanas representam uma fatia crescente dos índices globais, gerir o risco cambial deixou de ser uma preocupação marginal. A nova realidade de maior fragmentação, aliada a potenciais mudanças na política económica dos EUA, sugere que muitos investidores poderão recorrer a níveis de cobertura mais elevados do que aqueles que mantiveram na última década. O objectivo não é eliminar totalmente o risco cambial, mas equilibrar o potencial de valorização com a volatilidade adicional que a moeda pode introduzir. Como consequência, uma abordagem disciplinada, que combine avaliação cambial, custos, correlações e impacto na estabilidade da carteira permitirá tomar decisões mais informadas e ajustadas a uma conjuntura em mudança.