Na Sexta-feira, a Administração Trump apresentou a nomeação de Kevin Warsh à Presidência da Reserva Federal dos Estados Unidos, como substituto de Powell a partir de Maio. Esta nomeação ainda será sujeita à aprovação do Senado.

Quem é Kevin Warsh?

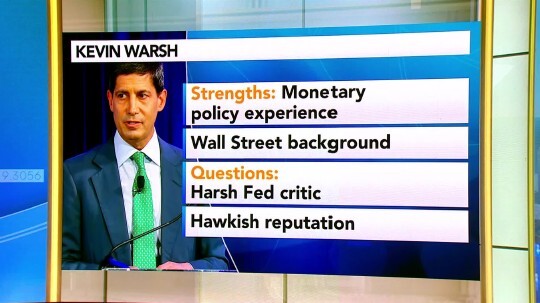

Kevin Warsh é um economista de 56 anos, que foi membro do Conselho de Governadores da Reserva Federal EUA entre 2006 e 2011, nomeado pelo presidente George W. Bush, e desempenhou um papel importante na Crise Financeira global de 2008.

Ele foi considerado o mais independente daqueles que eram os quatro candidatos.

Postura "Hawk" ou "Dove"?

Kevin Warsh tem um perfil um pouco menos "dovish" do que os outros candidatos, logo, aumentam as expectativas de que haja menos cortes de taxas de juros por parte do banco central do que o esperado anteriormente.

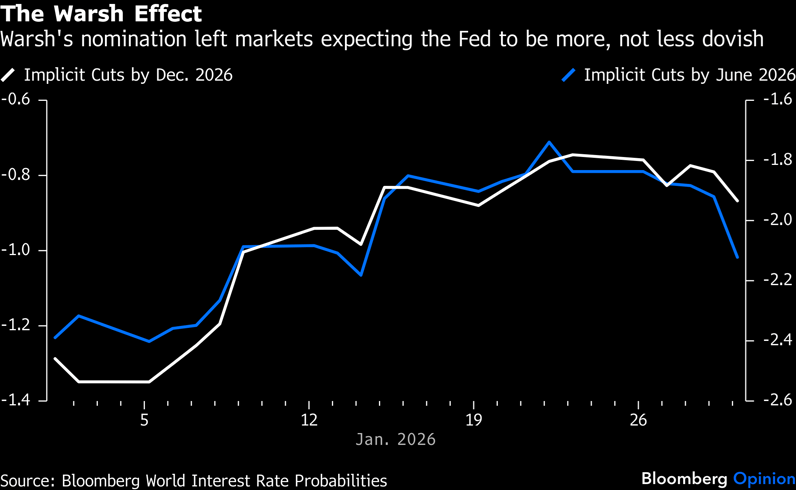

Contudo, essa abordagem ignora a verdadeira mudança, um Fed sob Warsh não é o choque do mercado que alguns temem e também não é um retorno à política restritiva em termos de política monetária. Em vez disso, sinaliza uma mudança na forma como o banco central irá actuar no futuro.

Em vez de depender fortemente da expansão do balanço e de um guidance detalhado, um Fed sob Warsh provavelmente dará mais ênfase à precificação de mercado, capital privado e fundamentais.

As taxas de juros podem cair ainda mais mas a Fed agora será menos propensa a suavizar cada movimento do mercado ou pré-sinalizar a política monetária com muita antecedência.

O que se espera da Fed sob Warsh?

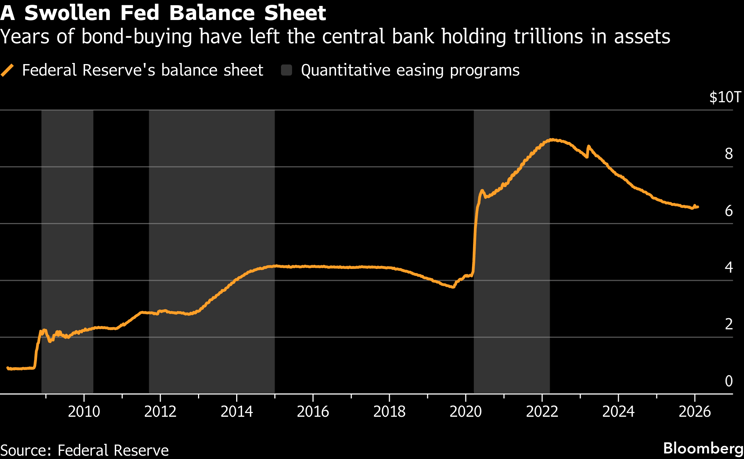

✅ Balanço do banco central norte-americano mais reduzido e de menor duration;

✅ Um regresso à intermediação de reservas pelos bancos privados;

✅ Coordenação da redução do balanço da Fed com o Tesouro EUA;

✅ Mudança das participações da Fed para activos de menor duration, mais próximo do modelo pré-crise financeira global.

Na prática, a Fed sob Warsh provavelmente significa:

✅ Menor dependência da expansão do balanço da Fed para estabilizar os mercados;

✅ Menos orientação futura aos investidores em relação às alterações das taxas meses à frente;

✅ Maior peso dado aos dados reais, lucros, cash flows e balanços;

✅ Activos mais sensíveis ao Quantitive Easing dos bancos centrais, como obrigações do Tesouro EUA, MBS e activos reais, reagirão mais a isso do que a mudanças nominais nas taxas.

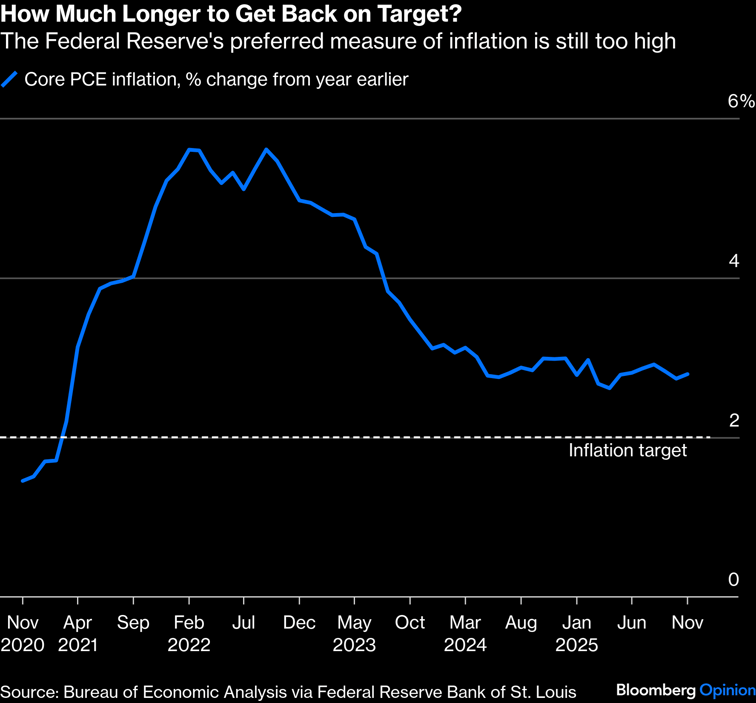

Tudo isto significa uma mudança fundamental para os mercados financeiros porque Warsh provavelmente estará mais focado nas expectativas de inflação e não apenas nas taxas de juro.

Quais são os beneficiários da Fed sob Warsh?

➡️ Sector Financeiro e Bancos: desregulamentação e normalização do balanço da Fed irá impulsionar este sector.

➡️ Empresas Value ou Cíclicas: beneficiam de um alívio modesto sem excesso de liquidez.

➡️ Seguradoras e Gestoras de Activos: yields mais elevados no longo prazo com menos distorção da Fed.

Quais são as implicações para o Mercado Financeiro?

➡️ A escolha de acções será mais importante agora do que a exposição ao índice.

➡️ As acções mais especulativas, altamente alavancadas ou de crescimento de longa duração, poderão enfrentar uma conjuntura mais difícil.

➡️ Maior estabilidade do dólar.

Em suma, aguarda-se uma transição gradual para um sistema orientado pelo mercado, onde os preços são fixados mais pelos fundamentos e pelo capital privado, e menos pelo apoio, sinalização ou intervenção do banco central.

Fonte: Bloomberg