O quarto trimestre de 2025 ficou marcado por uma performance positiva do Fundo AR PPR (+1,0%). Nos últimos 12 meses, a rendibilidade do Fundo ascende a +4,8%:

Relativamente à filosofia de investimento, o Fundo assume uma visão assente nos seguintes pilares:

Relativamente à filosofia de investimento, o Fundo assume uma visão assente nos seguintes pilares:

- Os mercados financeiros são ineficientes e oferecem sempre oportunidades de investir em activos subavaliados;

- O investimento acarreta riscos (de mercado, taxa de juro, crédito, liquidez, etc.) e esses riscos devem ser remunerados. Ou seja, o Fundo assume risco quando o binómio risco-retorno é considerado interessante;

- A principal estratégia de cobertura de risco é a diversificação e a adopção de uma perspectiva de médio-longo prazo. A diversificação entre as várias classes de activos e títulos individuais permite controlar o risco e a volatilidade da carteira global. Não elimina o risco de perda de capital, mas mitiga significativamente o risco específico dos títulos, sectores ou mercados geográficos individuais.

Estes princípios, que regem o processo de investimento do Fundo, traduzem-se numa carteira com a seguinte alocação de activos:

Como ilustrado pela tabela acima, nos últimos trimestres temos mantido uma exposição substancial a obrigações europeias, com preferência pelos títulos Investment Grade, onde se identifica mais valor relativo.

Como ilustrado pela tabela acima, nos últimos trimestres temos mantido uma exposição substancial a obrigações europeias, com preferência pelos títulos Investment Grade, onde se identifica mais valor relativo.

No que diz respeito à performance global do Fundo, importa sublinhar que, no quarto trimestre do ano, o desempenho foi genericamente positivo num contexto benigno para os activos com risco. Assim, as obrigações europeias apresentaram um bom desempenho, tendo registado a maior contribuição YTD para o Fundo (+211pb).

Nas páginas que se seguem apresentamos com maior detalhe as características das componentes accionista e obrigacionista do Fundo.

Principais Destaques na Componente Obrigacionista do Fundo

No que diz respeito às métricas da componente obrigacionista da carteira, no último trimestre houve um ligeiro aumento da duration média da carteira para 6,1 anos. Em termos estratégicos, continuamos a ver algum valor na taxa de juro no actual enquadramento macroeconómico marcado pela incerteza. Por outro lado, um contexto de spreads de crédito relativamente estreitos, levou a uma queda moderada da yield, que se encontrava, no final do ano, nos 4,1%.

No que diz respeito às métricas da componente obrigacionista da carteira, no último trimestre houve um ligeiro aumento da duration média da carteira para 6,1 anos. Em termos estratégicos, continuamos a ver algum valor na taxa de juro no actual enquadramento macroeconómico marcado pela incerteza. Por outro lado, um contexto de spreads de crédito relativamente estreitos, levou a uma queda moderada da yield, que se encontrava, no final do ano, nos 4,1%.

No campo da dívida pública, considerando os níveis implicitos de inflação para inflation linked bonds na Europa, abrimos posição em obrigações desta natureza emitidas pela Alemanha, França e Espanha, num total de 6% do Fundo.

Assim, a maior holding do Fundo na categoria obrigacionista passou a ser a obrigação federal alemã para 2033 com um cupão e nominal indexados à inflação da Zona Euro.

Adicionalmente, mantivémos as core holdings Roman 2.875% e RAGB 3.2% 15/07/2039, dado o binómio risco retorno atractivo das mesmas.

Assim, o rendimento destes títulos ascende a 3,4%, sendo que o governo Austríaco tem rating AA pelas 3 agências de rating. No caso da obrigação emitida pelo governo da Roménia, a mesma tem uma yield de 6,2%, um nível interessante dado o seu rating de BBB-.

Assim, o rendimento destes títulos ascende a 3,4%, sendo que o governo Austríaco tem rating AA pelas 3 agências de rating. No caso da obrigação emitida pelo governo da Roménia, a mesma tem uma yield de 6,2%, um nível interessante dado o seu rating de BBB-.

Alocámos 1,8% do Fundo a obrigações híbridas da EDP com call em 2032 4,4%, 1% do Fundo em obrigações híbridas da Nextera Energy em EUR com call em 2034 e 1% em obrigações séniores da Exor para 2035. Relativamente às emissões da EDP e da Nextera, realçamos as yields à volta de 4,4% e 4,5% respectivamente.

No que concerne à emissão da Exor consideramos atractiva a yield próxima de 4,0 % dado o rating de A- pela S&P, a muito reduzida alavancagem, e a qualidade do principal activo, a Ferrari, analisada na página 3.

No que concerne às obrigações subordinadas de emitentes financeiros, trocámos 1,29% do Fundo em dívida subordinada AT1 do BBVA por dívida subordinada Tier 2 do Banco Garanti, detido a 85% pelo BBVA e que pagava mais 1% após cobertura cambial ao USD.

Principais Destaques na Componente Accionista do Fundo

Na componente de acções, o Fundo procura ganhar exposição a diversos mercados accionistas a nível global e a empresas estruturalmente atractivas que apresentem as seguintes características:

- Vantagens competitivas difíceis de replicar;

- Alocação de capital eficiente;

- Possibilidade de crescimento acima da média do sector em que se inserem;

- Equipas de gestão com track record positivo;

- Valorizações atractivas;

- Boas classificações ESG.

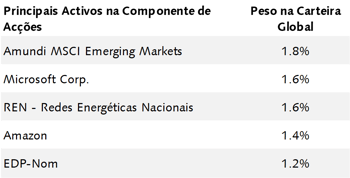

Entre as empresas a que o Fundo tem maior exposição directa encontram-se a Microsoft (1,6%), a REN (1,6%), a Amazon (1,4%) e a EDP (1,2%).

Destas empresas, as acções da REN e da Alphabet foram as que apresentaram uma contribuição mais significativa para o Fundo desde o início do ano (+66 bp e +53 bp).

Ainda sobre a componente accionista, aproveitamos para falar de dois nomes da carteira do Fundo:![]()

A Cellnex destaca-se enquanto principal operador de infraestruturas de telecomunicações na Europa, sustentada por um modelo de negócio que combina a propriedade e gestão de torres de telecomunicações, antenas, redes DAS, fibra, entre outros activos, com uma estratégia centrada em contractos de longo prazo com operadores móveis e fornecedores de serviços.

Actualmente, a empresa dispõe da capacidade de crescer orgânicamente, como evidenciado pela evolução dos principais indicadores operacionais. Nos primeiros nove meses do ano, as receitas superaram os 2,9 mil milhões de euros, um crescimento orgânico de mais de 5% (YoY), excluindo os efeitos de alterações de perímetro. De igual modo, o EBITDA após arrendamentos (EBITDAaL) cresceu 7,5%, reflectindo a disciplina operacional da empresa, ao passo que o fluxo de caixa livre recorrente (RLFCF) por acção observou um aumento ainda mais acentuado (+13,2%), parcialmente suportado pela recompra de acções.

Não menos relevante, a posição financeira da empresa manteve-se equilibrada. A Cellnex reforçou e refinanciou as suas linhas de crédito, assegurando flexibilidade para cumprir os seus compromissos de investimento e refinanciamento de dívida, tendo as principais agências de rating mantido a classificação de investment grade (BBB-). Face ao exposto, mantemos uma visão constructiva sobre a Cellnex alimentada sobretudo pelos actuais níveis de avaliação, que consideramos particularmente atractivos.

![]()

A Ferrari destaca-se como uma das marcas mais emblemáticas no sector automóvel de luxo, sustentada por um modelo de negócio centrado na exclusividade e forte ligação à experiência do cliente. Um dos pontos diferenciadores da empresa prende-se com a capacidade de equilibrar volumes restritos de produção (cerca de 14.000 veículos por ano) com um portefólio de personalizações e modelos especiais, o que reforça o valor dos produtos e sustenta margens operacionais muito superiores à média do sector.

Nos primeiros nove meses de 2025, a Ferrari registou um desempenho financeiro sólido, com crescimento das receitas, que superaram os 5,3 mil milhões de euros (+8%, YoY), reflectindo um forte contributo de modelos de elevado valor (SF90 XX e 12Cilindri) e dos serviços de personalização. O EBIT situou-se perto dos 1,6 mil milhões de euros, crescendo cerca de 12% (YoY), ao passo que as margens operacionais se mantiveram robustas (margem EBIT próxima dos 30%), evidenciando a disciplina operacional do grupo.

No plano financeiro, a posição do grupo permanece sólida, com um balanço robusto que sustenta tanto o programa de investimento em inovação tecnológica como as estratégias de remuneração accionista, incluindo programas de recompra de acções. Não menos relevante, a empresa mantém uma sólida carteira de encomendas, o que garante visibilidade de receitas para os próximos anos.

Principais Destaques na Componente de Investimentos Alternativos do Fundo

Relativamente à componente de investimentos alternativos do Fundo, a mesma representava cerca de 4,0% da carteira a 31 de Dezembro de 2025. O objectivo da exposição a investimentos alternativos passa pela obtenção de rentabilidade com reduzida correlação com as demais classes de activos.

Entre as principais exposições contam-se Private Equity, com um peso de 1,1% na carteira, imobiliário (1,2%), investimentos relacionados com a actividade resseguradora (0,7%), Distressed Debt (0,5%) e Venture Capital (0,3%).

Desde o início do ano, entre os investimentos alternativos os principais contribuidores foram as componentes de Venture Capital (+9 bp) e de Private Equity (+9 bp).

Política de Investimento