O terceiro trimestre de 2025 ficou marcado por uma performance positiva do Fundo Invest Ibéria (+0,5%). Nos últimos 12 meses, a rendibilidade do Fundo ascende a +6,9%:

Este valor compara com um retorno médio de +23,7% para os mercados ibéricos nos últimos 12 meses. Dos nomes em carteira que apresentaram melhor desempenho ao longo dos últimos 12 meses, o destaque recai sobre empresas como a Iberdrola, Jerónimo Martins, REN ou Sonae, que apresentaram as 4 maiores contribuições positivas para o Fundo no decorrer do último ano, considerando apenas títulos ainda em carteira (+148 bp, +106 bp, +157 bp e +125 bp, respectivamente).

Este valor compara com um retorno médio de +23,7% para os mercados ibéricos nos últimos 12 meses. Dos nomes em carteira que apresentaram melhor desempenho ao longo dos últimos 12 meses, o destaque recai sobre empresas como a Iberdrola, Jerónimo Martins, REN ou Sonae, que apresentaram as 4 maiores contribuições positivas para o Fundo no decorrer do último ano, considerando apenas títulos ainda em carteira (+148 bp, +106 bp, +157 bp e +125 bp, respectivamente).

Relativamente ao processo de investimento, o Fundo assume uma visão de longo prazo, assente numa rotação baixa da carteira, que deverá contar com níveis de concentração substanciais. Assim, o Fundo procura investir em empresas do universo ibérico que possuam:

-

Elevadas rendibilidades sobre os capitais investidos (ROIC), obtidas de forma recorrente;

-

Vantagens competitivas difíceis de replicar;

-

Alocação de capital eficiente;

-

Possibilidade de crescimento acima da média do sector em que se inserem;

-

Equipas de gestão com track-record positivo;

-

Valorizações atractivas.

Estes princípios, que regem o processo de investimento do Fundo, traduzem-se numa carteira com 20 constituintes e que apresenta as seguintes métricas por comparação com o PSI e o IBEX 35:

No trimestre que agora termina, o turnover da carteira foi baixo. Apesar do referido, procedemos com alguns ajustes relevantes. Entre os mais significativos, destacamos o ligeiro aumento da exposição a nomes como a Inditex e a redução das posições em empresas como a Airbus, Iberdrola, Logista e REN.

No caso da Inditex, mantemos uma visão constructiva sobre a empresa. Esta perspectiva, aliada a métricas de avaliação atractivas (conforme detalhado na página seguinte), justificou o reforço da posição.

Relativamente à Iberdrola e à REN, optámos por uma redução ligeira das posições face à valorização expressiva registada ao longo do ano e à consequente compressão das dividend yields, bem como à expansão das métricas de avaliação, que já não se encontram em níveis particularmente atractivos. Esta decisão permitiu também manter uma exposição equilibrada ao sector de utilities.

Por último, a diminuição da exposição à Airbus decorre de um quadro marcado por avaliações menos favoráveis, resultantes da valorização recente das acções. Já no caso da Logista, adoptámos uma posição mais cautelosa devido aos investimentos em segmentos que consideramos menos rentáveis face ao core business da empresa.

Principais Destaques na Carteira do Fundo

![]() Com actividade centrada na geração de energia renovável e operações de redes elétricas reguladas em vários mercados, a Iberdrola é uma das maiores empresas de utilities europeias. O seu modelo de negócio combina a previsibilidade regulatória do negócio das redes, com o investimento em capacidade renovável e uma estratégia de expansão internacional, sobretudo no Reino Unido e nos Estados Unidos, onde os quadros regulatórios são mais estáveis e as margens mais atractivas.

Com actividade centrada na geração de energia renovável e operações de redes elétricas reguladas em vários mercados, a Iberdrola é uma das maiores empresas de utilities europeias. O seu modelo de negócio combina a previsibilidade regulatória do negócio das redes, com o investimento em capacidade renovável e uma estratégia de expansão internacional, sobretudo no Reino Unido e nos Estados Unidos, onde os quadros regulatórios são mais estáveis e as margens mais atractivas.

Nos primeiros seis meses do ano, a Iberdrola apresentou resultados sólidos, com um EBITDA de 8,3 mil milhões de euros, impulsionado sobretudo pelo segmento de redes, que beneficiou com o aumento da base de activos regulados e a integração da ENW no Reino Unido. Neste período, o investimento em redes aumentou de forma significativa (+14%), para cerca de 3,1 mil milhões de euros, ao passo que o segmento de renováveis também foi alvo de investimentos significativos.

No plano financeiro, a empresa continua a apresentar um balanço robusto no contexto do sector de utilities, com a dívida líquida a observar uma redução de cerca de 5%, totalizando 52 mil milhões de euros. Importa ainda sublinhar que na última call de divulgação de resultados, a empresa anunciou um aumento de capital no valor de 5 mil milhões de euros destinado a financiar a estratégia de crescimento no segmento das redes nos EUA e Reino Unido.

Em termos de outlook, a empresa reafirmou expectativas de crescimento do lucro líquido para 2025, apoiado por novos investimentos em redes e pela entrada de mais capacidade renovável no segundo semestre. As acções da Iberdrola negoceiam actualmente com um P/E Forward próximo das 17x, um valor algo elevado para o sector (o P/E Forward do índice STOXX 600 Utilities ronda as 14x), mas que reflecte o modelo de negócio superior à media e a forte capacidade de investimento.

![]()

A Inditex destaca-se enquanto líder global no sector do retalho de moda, apoiada num modelo integrado que combina design, produção, distribuição e venda, tanto através de uma rede física de lojas como do canal online. O portefólio de marcas, que inclui nomes como a Zara, Massimo Dutti, Pull&Bear ou Stradivarius, assegura ainda uma presença global diversificada.

Um dos pontos diferenciadores da Inditex prende-se com a cadeia de abastecimento eficiente e flexível, que permite responder rapidamente às tendências de consumo e renovar coleções em ciclos curtos. Esta agilidade, associada à digitalização crescente das operações, sustenta níveis elevados de rentabilidade.

No primeiro semestre de 2025, a empresa apresentou um desempenho positivo, ainda que marcado pelo impacto negativo das flutuações cambiais. Em moeda constante, as vendas cresceram 5,1%, reflectindo um bom desempenho em várias regiões. O lucro líquido atingiu os 2,8 mil milhões de euros, representando uma subida face ao período homólogo, enquanto a margem bruta se manteve em níveis elevados (58,3%) e estável face a 2024.

Por outro lado, o EBIT cresceu 0,9%, confirmando a resiliência do modelo num contexto macroeconómico exigente. Apesar da redução no FCF (1,2 vs 1,9 mil milhões de euros no ano anterior) resultante do maior investimento em fundo de maneio, a posição financeira mantém-se robusta, com uma posição net cash superior a 4 mil milhões de euros e a ausência de dívida significativa.

Face ao exposto, mantemos uma visão constructiva sobre a Inditex. O perfil do negócio, que conjuga uma posição de liderança com a disciplina operacional, confere elevada visibilidade de resultados e capacidade de criação de valor a longo prazo. Em termos de avaliação, a empresa negocia com um P/E Forward em torno das 23x, ligeiramente inferior à média histórica.

Os maiores contribuidores e detractores para a performance do Fundo durante o último trimestre:

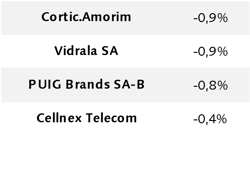

Principais Detractores:

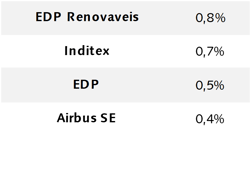

Principais Contribuidores:

Principais Contribuidores:

No que diz respeito aos principais contributos para o desempenho do Fundo no último trimestre, destacamos a evolução positiva das acções da EDP Renováveis, Inditex, EDP e Airbus.

No que diz respeito aos principais contributos para o desempenho do Fundo no último trimestre, destacamos a evolução positiva das acções da EDP Renováveis, Inditex, EDP e Airbus.

Relativamente à EDP e EDP Renováveis, a valorização registada no terceiro trimestre reflectiu diversos factores, nomeadamente, uma percepção menos negativa dos investidores relativamente ao segmento de renováveis e a divulgação de várias medidas que foram bem acolhidas pelo mercado.

No caso da Inditex, a publicação de resultados sólidos, que superaram as expectativas, constituiu um dos principais motores do preço da acção. Já a Airbus beneficiou de um contexto particularmente favorável para as empresas ligadas ao sector da defesa, ainda que não constitua o core do seu negócio, na medida em que os resultados dependem maioritariamente do segmento de aviação civil.

Em contrapartida, no último trimestre, as acções da Corticeira Amorim, Vidrala, Puig e Cellnex tiveram um impacto negativo no desempenho do Fundo.

No que diz respeito à Corticeira Amorim, as acções registaram um desempenho negativo ao longo do terceiro trimestre, penalizadas por uma combinação de factores. Por um lado, a empresa tem sido afectada pelo prolongamento do downturn no sector das bebidas, o que tem vindo a impactar de forma negativa diversos players da indústria. Não menos relevante, o processo de reestruturação em curso na unidade de flooring continua a pesar nos resultados do grupo.

Perante dois factores cujo impacto aparenta ser em grande medida conjuntural, a perspectiva de longo prazo positiva que defendemos para a Corticeira Amorim permanece intacta. Aliás, continuamos a partilhar da opinião que a reorganização da unidade de flooring poderá, inclusive, vir a surtir um efeito positivo, ao reduzir a pressão negativa que este segmento tem exercido sobre o resultado global do grupo.

A Vidrala também registou uma evolução negativa em bolsa, reflectindo a normalização do consumo de recipientes de vidro observada desde o período pós-pandemia, bem como a conjuntura desafiante nalgumas regiões onde opera.

No caso da Puig, a cotação recuou após os resultados do trimestre ficarem aquém das expectativas do mercado, em particular, devido a uma desaceleração no crescimento de alguns dos seus principais segmentos. Apesar da robustez do portefólio de marcas e da avaliação atractiva das acções, os investidores continuam a penalizar a empresa, num contexto de menor visibilidade sobre a sua capacidade de sustentar as taxas de expansão anteriormente observadas.

Relativamente à Cellnex, a descida na cotação das acções foi pouco significativa, constituindo um prolongamento das dificuldades em bolsa que têm marcado os últimos anos, num enquadramento de taxas de juro mais elevadas, o que naturalmente penaliza empresas com modelos de negócio mais alavancados, como é o caso da Cellnex. Apesar da estratégia de optimização de activos em curso, o mercado mantém uma postura cautelosa, o que ajuda a explicar a performance menos positiva do título.