A economia chinesa, a segunda maior do mundo, tem enfrentado desafios persistentes de deflação e procura fraca ao longo de 2025, com taxas de inflação consistentemente abaixo da meta oficial de cerca de 2%.

No entanto, dados divulgados ontem pelo National Bureau of Statistics revelaram uma surpresa positiva: o Índice de Preços ao Consumidor aumentou 0,2% YoY em Outubro, revertendo uma queda de 0,3% registada em Setembro. Essa foi a primeira subida na inflação desde Junho e o ritmo mais rápido desde Janeiro, superando as expectativas dos economistas de -0,1%.

No lado da produção, a deflação no Índice de Preços ao Produtor melhorou ligeiramente para -2,1% YoY em Outubro, melhor do que os -2,3% de Setembro e as previsões dos economistas de -2,2%.

O Que Impulsionou Essa Subida?

O Que Impulsionou Essa Subida?

Vários factores sazonais e políticas governamentais contribuíram para esse movimento. O principal destaque foi o feriado da Golden Week em Outubro, que impulsionou o consumo de viagens, alimentos e transportes, elevando a procura doméstica de forma temporária.

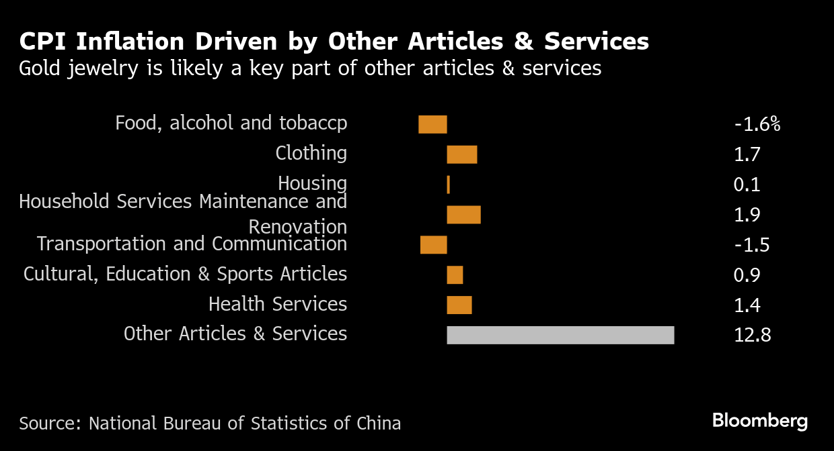

A inflação não alimentar acelerou (0,9% vs 0,7% em Setembro), impulsionada pela expansão dos programas de troca de produtos para o consumidor. Os preços continuaram a crescer para habitação (0,1% vs 0,1%), vestuário (1,7% vs 1,7%), saúde (1,4% vs 1,1%) e educação (0,9% vs 0,8%). Por outro lado, os custos de transporte caíram a um ritmo mais lento (-1,5% vs -2,0%) e os preços dos alimentos registaram a menor queda em três meses (-2,9% vs -4,4%).

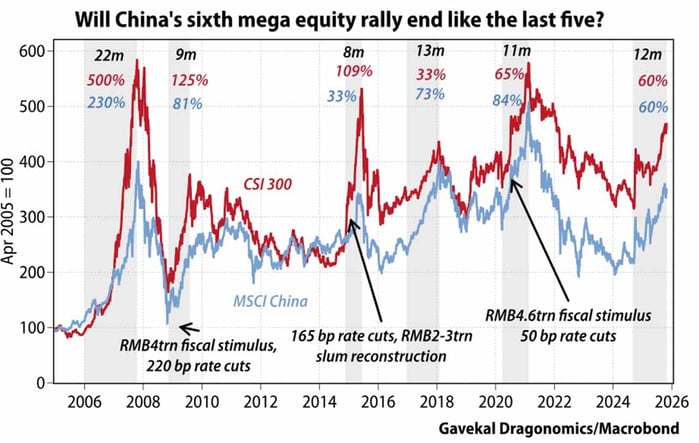

Bolsa chinesa valorizou mais de 30% este ano

Desde a intervenção de Pequim no final de Janeiro de 2024, as acções chinesas superaram as acções norte-americanas em quase o dobro.

A mesma velha história?

A mesma velha história?

Essa forte recuperação das acções chinesa levanta a questão: é déjà vu de novo? Nos últimos 30 anos, a bolsa chinesa teve fortes altas de um a dois anos, apenas para ser seguida por mercados de baixa profundos e anos de retornos sem brilho.

Será que este sexto rally é diferente?

A crença de que os preços das acções devem se correlacionar com o crescimento do PIB é um dos equívocos mais persistentes nas finanças, apesar de vários contra-exemplos. A China é o caso mais claro: nas últimas três décadas, nenhuma economia na história cresceu mais rápido, mas os investidores em acções tiveram retornos escassos.

Isso provavelmente reflecte a natureza altamente intensiva em capital do crescimento passado da China. As estradas, barragens, centrais de energia e ferrovias construídas ao longo dos anos absorveram grandes quantidades de capital, ou seja, dinheiro que não fluiu para acções.

A boa notícia para a China é que o crescimento de hoje é muito menos intensivo em capital e mais moderado.

Essa política poderá beneficiar as acções chinesas porque os mercados preocupam-se muito mais com os retornos sobre o capital investido e a rendibilidade empresarial do que com o crescimento do PIB.

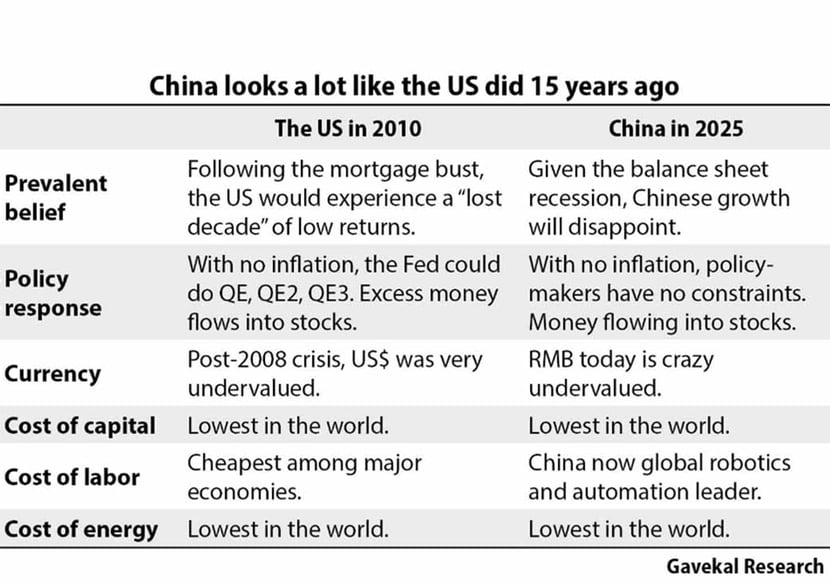

A China começa a parecer muito como os Estados Unidos há 15 anos conforme tabela do Gavekal Research:

✅ Taxas de juros muito baixas;

✅ Expansão fiscal;

✅ Pouco apetite por riscos imobiliários;

✅ Crescimento decepcionante do PIB nominal.

Resultados Empresariais das Empresas Chinesas

O foco dos investidores será agora na apresentação de resultados trimestrais das seguintes empresas chinesas nos próximos dias.

Fonte: Bloomberg, Gavekal Research, Investing

Fonte: Bloomberg, Gavekal Research, Investing