O ano de 2025 ficou marcado como um dos mais notáveis para a indústria dos ETFs (Exchange Traded Funds), tendo sido estabelecidos novos recordes de captação e registado movimentos de mercado amplos a nível global. Segundo dados divulgados pela BlackRock, os fluxos para ETFs e ETPs atingiram máximos históricos, beneficiando de um contexto de retornos robustos, apesar da incerteza política, anúncios sucessivos de tarifas e um longo shutdown governamental nos EUA.

Até ao início de Dezembro de 2025, os ETFs cotados nos EUA tinham captado mais de 1,3 biliões de dólares, ultrapassando o recorde de 2024 por uma margem considerável. Importa ainda destacar que este interesse foi transversal a todas as classes de activos. As acções superaram os volumes do ano anterior, sendo que os volumes de ETFs de obrigações excederam em 30% os valores registados em 2024. Por outro lado, os ETFs de commodities e estratégias alternativas atingiram novos máximos, num contexto de mercado vincadamente favorável para diversas matérias-primas.

Outro fenómeno relevante observado em 2025 prende-se com a mudança de comportamento dos investidores, que aproveitaram as correcções de mercado para comprar. Sempre que o S&P 500 registou semanas negativas, os inflows em ETFs de acções norte-americanas aumentaram cerca de 13%. Este padrão contrasta com o de 2024, quando os fluxos diminuíam após quedas. A reacção dos investidores à perda semanal de 9,1% do S&P 500, na semana terminada a 4 de Abril, é exemplo disso. Na semana seguinte, os ETFs de acções norte‑americanas captaram 27 mil milhões de dólares, um valor superior em cerca de 70% à média semanal. Movimentos semelhantes repetiram‑se após outras quedas registadas ao longo do ano, revelando confiança e maior capacidade táctica na utilização de ETFs por parte dos investidores.

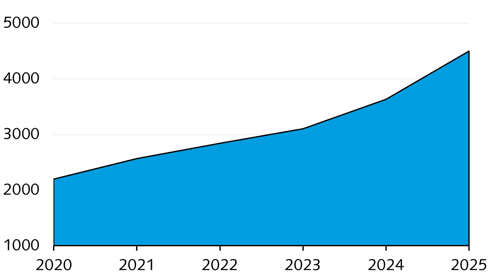

Também o número de produtos disponíveis sofreu uma expansão inédita. Pela primeira vez, foram lançados mais de mil novos ETFs num só ano, elevando o total de fundos cotados nos EUA para um número superior ao das empresas cotadas. A gestão activa cimentou ainda mais a sua posição, dado que 84% dos novos ETFs lançados em 2025 são geridos de forma activa. Esta tendência reflecte a procura crescente por soluções que combinem eficiência operacional com maior capacidade de adaptação às condições de mercado.

Figura 1 – Evolução do Número de ETFs nos EUA

Fonte: Statista.

O segmento obrigacionista viveu igualmente um ano histórico. Os ETFs de obrigações captaram mais de 384 mil milhões de dólares — quase 100 mil milhões acima do recorde anterior — com entradas distribuídas por várias categorias. De destacar os ETFs de obrigações governamentais, que viram as captações duplicar face a 2024, e os ETFs de obrigações com protecção contra a inflação, que voltaram a registar entradas após três anos consecutivos de outflows. Por último, os prazos ultra‑curtos dominaram as preferências dos investidores, representando mais de metade das entradas em Treasuries.

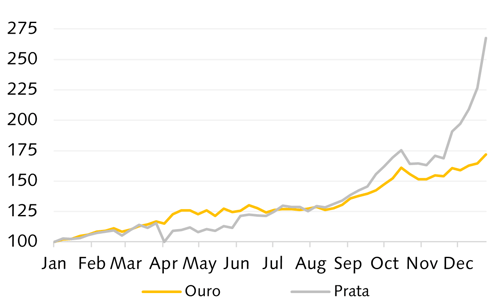

Nas commodities, o ano de 2025 foi particularmente positivo para o Ouro, que subiu cerca de 65% e ultrapassou os 4.000 dólares por onça pela primeira vez, ao passo que a Prata observou ganhos ainda mais significativos (+148%). Face ao exposto, os ETPs de Ouro registaram entradas superiores a 43 mil milhões de dólares, um salto considerável face aos 1,6 mil milhões registados em 2024.

Figura 2 – Evolução do Ouro e da Prata (em EUR)

Fonte: Banco Invest, Bloomberg.

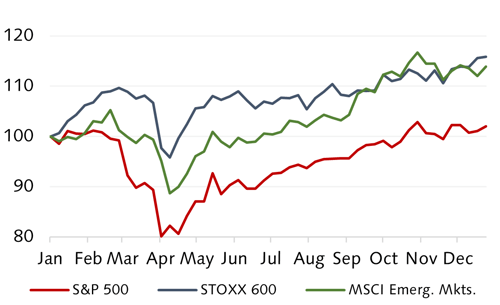

Geograficamente, os investidores apresentaram uma maior abertura aos mercados internacionais. Os EUA mantiveram uma posição dominante, mas o seu peso relativo diminuiu. No segundo trimestre de 2025, os fluxos para acções norte‑americanas representaram 62% do total, cerca de 10 pontos percentuais abaixo da média histórica e muito longe dos valores registados em 2024, que superavam os 80%. Contudo, esta rotação mostrou‑se mais táctica do que estrutural, já que nos trimestres seguintes os fluxos regressaram à média de longo prazo. Os mercados europeus e emergentes, que historicamente têm ficado atrás dos EUA, superaram em 2025.

Figura 3 – Evolução dos Índices Accionistas (em EUR)

Fonte: Banco Invest, Bloomberg.

Outra tendência clara prende-se com o crescimento do investimento sectorial, que representou 10% das entradas em ETFs de acções, mais do dobro dos 4% registados em 2024. O sector da Tecnologia continuou a liderar, com 38 mil milhões de dólares em entradas, enquanto o da Energia foi o único com saídas líquidas significativas ao longo do ano.

Resumidamente, os ETFs consolidaram o seu papel não só como instrumento central para expressar estratégias de longo prazo, mas também como forma de realizar movimentos tácticos de curto prazo. Se o ano de 2024 já tinha sido histórico, 2025 veio prolongar esta tendência, reforçando a relevância dos ETFs e o facto de terem redefinido a forma como se investe.